手机资讯

手机资讯 官方微信

官方微信2011年是我国加入世界贸易组织的第十个年头,我国对外贸易经历了从高速增长向理性增长的转变。2011年也是我国“十二五”规划的开局之年,对外贸易成功步入了稳定增长的轨道,朝着“调结构、转方式”的目标继续迈进。

2011外贸发展更趋平衡

面对复杂多变的国际经济形势和国内经济运行出现的一些新情况、新问题,2011年我国对外贸易努力实现了平稳较快发展,贸易结构继续优化,外贸发展更趋平衡。

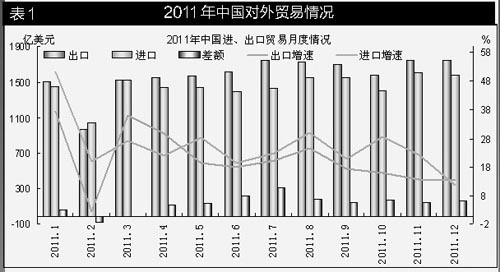

进口增速高于出口,贸易平衡状况持续改善。2011年,我国进出口总值36420.6亿美元,比2010年增长22.5%。其中,出口18986亿美元,增长20.3%;进口17434.6亿美元,增长24.9%(见表1)。

虽然第四季度进口、出口增速持续走低,但全年来看仍然保持了平稳较快的增长态势,贸易顺差显著收窄,贸易发展更趋平衡。

近年来,我国不断提高进口便利化水平,加大进口促进政策力度,同时受国内需求稳定增长和国际大宗商品价格上涨等因素共同影响,2011年,我国进口增速高于出口增速4.6个百分点。

进口、出口协调发展,贸易平衡状况持续改善,贸易顺差1551.4亿美元,比上年减少263.7亿美元,收窄14.5%。

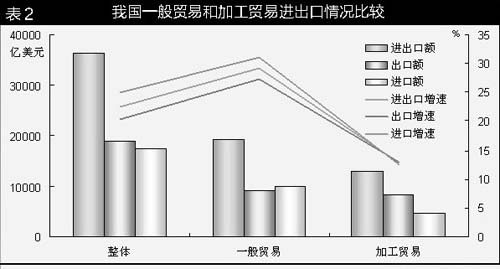

一般贸易持续快速增长,民营企业表现活跃。2011年,我国贸易方式结构和企业主体结构进一步优化。

一般贸易进出口19245.9亿美元,增长29.2%,占同期我国进出口总值的52.8%,比2010年扩大了2.7个百分点。其中出口9171.2亿美元,增长27.3%,比整体出口和加工贸易出口增速分别高7.0和14.5个百分点;进口10074.7亿美元,增长31%,比整体进口和加工贸易进口增速分别高6.1和18.5个百分点。

我国加工贸易进出口13052.1亿美元,增长12.7%。其中出口8354.2亿美元,增长12.9%;进口4697.9亿美元,增长12.5%。我国的贸易方式结构更趋合理(见表2)。

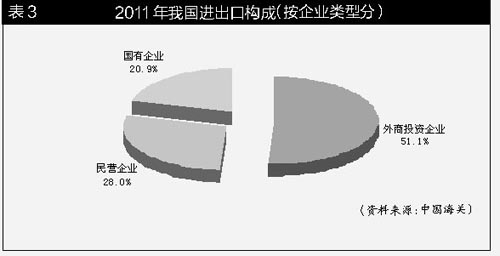

从经营主体看,民营企业加快转型升级步伐,企业抗风险能力、国际竞争力和开拓市场能力明显增强,进出口增速明显高于我国外贸总体增速,在我国外贸中所占的比重也有所扩大。

2011年,外商投资企业进出口18601.6亿美元,增长16.2%,占同期我国进出口总值的51.1%,所占比重下降2.8个百分点;民营企业(包括集体、私营企业及其他企业)进出口10212.8亿美元,增长36%,高出同期我国进出口总体增速13.5个百分点,占同期我国进出口总值的28%,比上年提升2.8个百分点;国有企业进出口7606.2亿美元,增长22.2%(见表3)。

对新兴市场国家贸易增长强劲,对欧美日贸易增长放缓。近年来,中国与新兴市场和发展中国家不断加强沟通交流,化解分歧,建立多个贸易促进平台,扩大贸易互补性,妥善处理贸易结构不平衡压力,为中国企业开拓新市场创造了良好环境。

中国与南非、俄罗斯、巴西、越南、新西兰、澳大利亚和东盟等国家(地区)的双边贸易增长速度分别高于中国整体进出口增速54.2、20.2、12、11.1、11.1、9.5和1.4个百分点。

中国与欧盟、美国、日本的双边贸易增速分别比我国对外贸易总体增速低4.2、6.6和7.4个百分点。欧盟、美国、日本占我国出口贸易的比重为43.7%,比上年下降1.7个百分点。

轻纺产品出口增长较快,机电产品出口增长疲弱。在出口商品中,箱包及类似容器、塑料制品、灯具、照明装置及零件、纺织纱线、织物及制品等轻纺产品的出口增速分别高于整体出口增速12.6、5.5、4.8和2.6个百分点。

机电产品出口10855.9亿美元,增长16.3%,低于整体出口增速4个百分点。高新技术产品出口5487.9亿美元,增长11.5%,低于整体出口增速8.8个百分点。

“两高一资”产品出口得到进一步控制,钢坯、煤、原油和成品油出口量分别下降96.5%、23%、16.9%和4.3%。

中西部对外贸易发展动力较强,贸易区域结构更趋合理。2011年,中西部地区出口增速明显高于全国同期总体出口增速,其中重庆、河南、贵州和江西等省市的出口增速分别为1.6倍、82.7%、55.5%和63.1%。

广东、江苏、上海、北京、浙江、山东和福建7省市进出口占全国进出口总额的81.5%,但出口增速明显减缓,除福建外均低于整体出口增速。

进口商品价格普遍上涨,数量增减不一。2011年,我国重点商品进口价格普遍上涨,涨幅较明显的是资源类和农产品类商品,其中天然橡胶、谷物及谷物粉、原油、合成橡胶、食用植物油、成品油和铁矿砂及其精矿、大豆等商品的进口价格较上年分别上涨了46.6%、40.2%、37.1%、36%、33.9%、32.2%、27%和23.8%。

重点商品进口数量则增减不一,锯材、汽车和汽车底盘、纸浆、飞机、天然橡胶、铁矿砂及其精矿、成品油等商品的进口数量保持了两位数以上的增长,分别为46.1%、27.8%、27.1%、22.4%、10.9%和10.1%。

大豆、食用植物油、钢材、废铝和氧化铝等商品的进口数量分别下降了3.9%、4.4%、5.2%、5.6%和56.4%。

2012年出口增速或继续放缓进口回落空间不大

2012年,我国外贸发展面临的主要风险来自于日趋复杂的外部环境:

世界经济缓慢复苏,下行压力明显增大,外需有可能继续萎缩;发达国家需求将继续受到一定抑制,难以在短期内显著回升;发展中国家和新兴市场经济体存在的一些结构性矛盾正逐步体现,同时还受到通货膨胀和资产泡沫等问题的威胁,经济增长可能进一步放慢;一些国际大宗资源和能源价格在震荡中维持高位,主要货币汇率仍将出现一定的波动,外贸企业面临的压力愈益增大;在竞争激烈的环境下,各种形式的贸易保护主义重拾活跃,贸易摩擦应对形势将更加严峻;此外,非经济因素对中国外贸发展可能带来的冲击不容忽视。总之,外需环境中不确定因素很多,比较复杂严峻。

值得欣慰的是,我国国民经济运行的基本面是好的,进一步发展具备不少有利条件。

我国经济增长正由政策刺激向自主增长有序转变,继续朝着宏观调控预期方向发展;同时,我国外贸传统比较优势依然存在,新的竞争优势逐步形成,市场多元化战略稳步推进,企业抵御风险、拓展市场、创新发展能力和克服困难的信心不断增强。

当前我国经济发展仍处于重要战略机遇期,各方面的有利条件、内在优势和长期向好趋势没有改变,这将对中国外贸发展形成强有力支撑。

但也要看到,我国外贸发展中不平衡、不协调、不可持续的问题仍比较突出,结构性问题与阶段性、短期性困难相互交织。

如何既有效解决短期性困难、又不影响“转方式、调结构、促平衡”方针的贯彻落实,从而为解决长期结构性矛盾奠定基础将考验政府的执政水平与力道。

从近期情况看,2011年12月制造业采购经理指数(PMI)中新出口订单指数由11月的45.6%回升至48.6%,但仍旧维持在萎缩区间。

另外,由于经济合作与发展组织(OECD)领先指标仍旧处于下行趋势内,出口增速整体存在继续放缓的可能。

2011年底,受经济减速预期影响,一方面国内需求呈现偏弱态势,企业去库存化仍未结束,生产意愿较为谨慎;另一方面,2011年底大宗商品价格的普遍回落也使得进口金额有所降低。受上述因素综合作用,2011年12月进口增速回落较大。

如果国内需求和国际商品价格不发生大的变化和波动,2012年初进口增速继续回落空间不大。

如果世界经济不发生大的不良变化,今年我国外贸政策继续保持稳定性和连续性,我国外贸增长速度有望与2011年基本持平或稍有回落;如果2012年欧债危机继续蔓延,欧、美应对失措,或出现其他突发事件以至于引发新的更严重的全球性经济衰退,那么我国对外贸易也无法独善其身。虽然出现这种情况的可能性较小,但不能完全排除。

因此,今年应密切关注国际经贸形势的变化,加强宏观调控的针对性、灵活性和前瞻性,努力实现“稳中求进”,继续推动外贸的稳定增长、结构调整和贸易平衡发展。(作者系商务部研究院中国外贸研究部专家)

豫公网安备41019702003645号

豫公网安备41019702003645号