手机资讯

手机资讯 官方微信

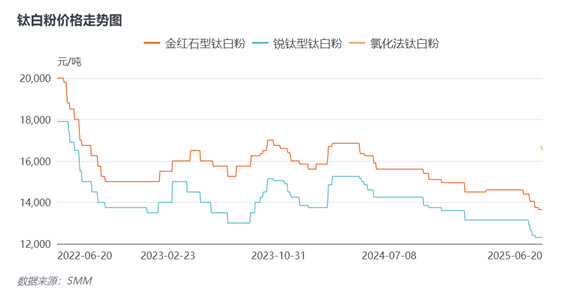

官方微信钛白粉价格持续走低,出口面临严峻挑战。据SMM最新数据显示,6月份锐钛型钛白粉报价维持在12000-12600元/吨区间,金红石型钛白粉报价为13000-14300元/吨,氯化法钛白粉报价在16000-17000元/吨,价格已跌至三年来的最低水平。

当前市场呈现出两个显著特征。首先是价格差异明显扩大,这主要源于两个方面:不同型号产品存在自然价差,同时龙头企业凭借产品质量和稳定客户资源能够维持较高报价,而中小厂商则不得不以更低价格争取生存空间,但其实际交易量往往不及大型厂商的十分之一。其次是自3月以来价格持续下滑且未见底,通过与厂商沟通了解到,这主要由于内需不足叠加出口受阻,导致小厂减产、大厂库存积压,海外市场前景不明。

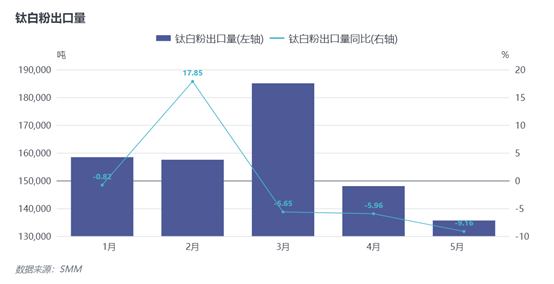

从出口数据来看,4月份钛白粉出口量急剧下滑,5月份达到低谷。从不同市场来看,印度市场自2月起对中国钛白粉征收反倾销税,加之海运费用波动上涨,使原本占20%份额的印度出口市场面临危机;欧洲市场自2024年9月起对中国钛白粉征收临时反倾销附加费,需求持续低迷,加上当地氯化法大厂占据主导地位,进一步压缩了中国产品的出口空间;近期,中东市场受伊朗-以色列冲突升级影响,海运受阻,土耳其、伊朗等主要客户订单停滞。全球贸易环境的不确定性让厂商陷入困境,内需疲软的同时海外市场也几乎关闭。

从产品类型来看,锐钛型钛白粉由于价格较低且为中国特有工艺,主要用于涂料领域,虽然市场规模较小但在国际市场上仍具竞争力;金红石型作为国内主要产品,市场竞争激烈,出口由龙头企业主导,目前美元报价略低于国内价格,这既反映了汇率下行预期,也是贸易商为应对反倾销政策而对海外客户的让步,部分中小厂商已选择减产或停产以避免库存压力;氯化法产品处境则更为被动,虽然其在工业涂料中应用广泛且价格较高,但由于欧美厂商在工艺和质量上的优势,中国产品主要依靠维护老客户关系来维持出口,同时积极寻求新的下游合作伙伴。

展望后市,国际市场挑战依然严峻,当前是国内厂商与下游客户的调整适应期,需要通过协商建立新的合作模式来开拓海外市场。虽然减产措施正在逐步缓解供过于求的局面,但库存消化仍需时间。国内市场方面,各方都在等待大单入场抄底当前低价。预计价格将维持弱势平稳走势。

豫公网安备41019702003645号

豫公网安备41019702003645号