手机资讯

手机资讯 官方微信

官方微信引言:2024年,中国工业硅市场在经历了一系列政策调整和市场变化后,呈现出新的发展态势。本文将从价格、供应、需求、政策等方面,对2024年中国工业硅市场进行详细分析,以期为业内人士提供参考。

一、价格走势分析——2024年价格不断下探且波动加剧

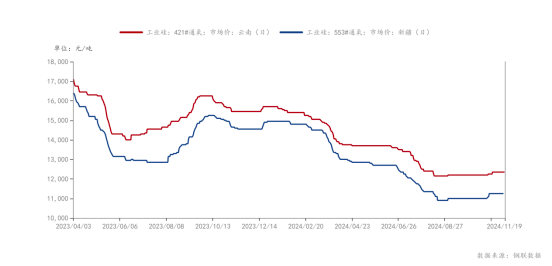

2024年,工业硅市场整体呈现供应过剩的态势,导致价格持续下跌。年内工业硅的价格运行区间相对较宽,反映了市场的不稳定性和供需双方的价格博弈。价格波动性较大,受季节性因素、市场情绪、政策变动等多种因素影响。通常情况下,工业硅的价格在每年的第一季度和第四季度会有所上涨。然而,2024年第一季度,由于供应过剩,工业硅价格并未出现预期的上涨,反而下跌了5%。

工业硅价格的下跌主要是由于供应过剩导致的。市场供大于求,卖方为了促销产品,不得不降低价格。2024年初,工业硅的市场价格相较于2023年底下跌了约20%,其中,冶金级工业硅的价格从2023年至2024年初的价格下跌更甚。据Mysteel相关数据,2024年第三季度,工业硅的平均价格进一步下跌,同比下跌达到了30%。

二、供应现状分析

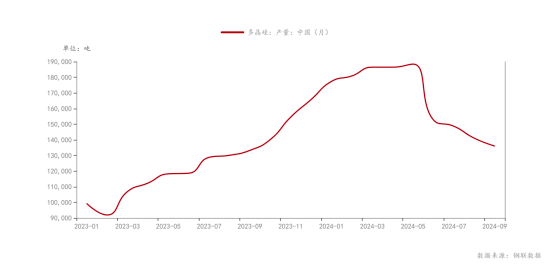

1.产量跃升:大型项目投产推动产量增长

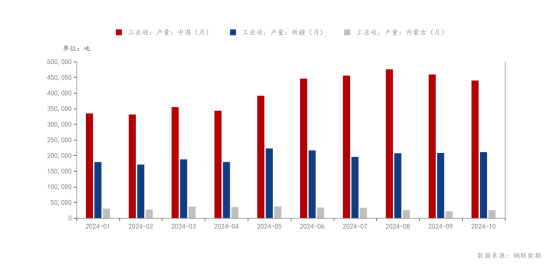

2024年,中国工业硅产量的显著增长主要得益于新投产项目的逐步达产和现有生产线的扩产,部分现有企业通过扩产项目增加了产能。与此同时,工业硅企业数量超过200家,头部企业的产能扩张导致行业产能集中度提高。例如,最初预计新疆地区新增产能约100万吨,内蒙古地区新增产能约50万吨。根据Mysteel相关数据,这些新增产能使得2024年前三季度的累计产量达到372万吨,同比增长39%。以此同时,技术进步也是推动产量增长的关键因素。例如,一些企业采用了更先进的冶炼技术,使得单炉产量提高了10%-15%。

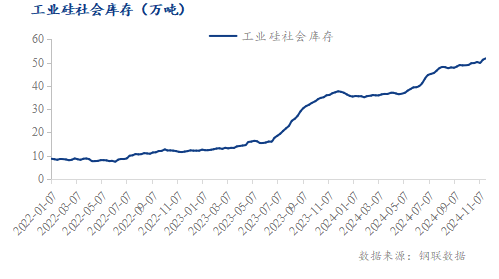

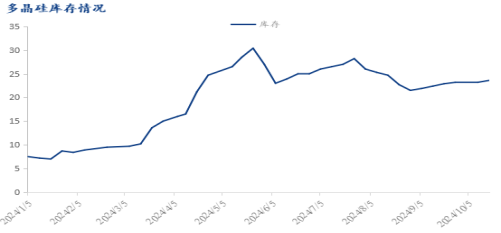

2.供需失衡:库存量攀升揭示供应过剩现象

供应过剩的现象在2024年尤为明显。根据有关数据显示,2024年中国的工业硅库存量达到了历史高位,约为53万吨,较去年同期增长了38%。供应过剩导致价格下跌,2024年初,工业硅的价格较去年同期下降了约20%。

三、需求现状详细分析

1.需求缓增:下游行业蓬勃发展带动需求缓升

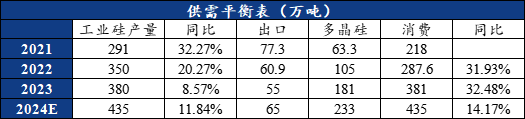

多晶硅行业是工业硅的主要下游市场,多晶硅行业对工业硅的需求增长最为显著。随着光伏行业的快速发展,对多晶硅的需求持续增长,进而一定程度上带动了对工业硅的需求。根据Mysteel相关数据,2024年国内产量预计达到183万吨附近,同比增长20%,从而一定程度上带动了对工业硅的需求增长,但依旧不及工业硅产量增长。

但近年来,全球光伏产业保持较高增长速度,多晶硅作为光伏产业链上游的核心原材料,市场需求持续增长。据预测,未来几年全球多晶硅市场需求将保持20%以上的复合增长率。

经过多年发展,我国多晶硅产业已形成较高的产能集中度。目前,我国多晶硅产能占全球总产能的70%以上,行业龙头企业在市场占有率方面具有明显优势。随着多晶硅生产技术的不断进步,生产成本逐步降低。目前,我国多晶硅企业生产成本已接近国际先进水平,部分企业甚至实现更低的生产成本。

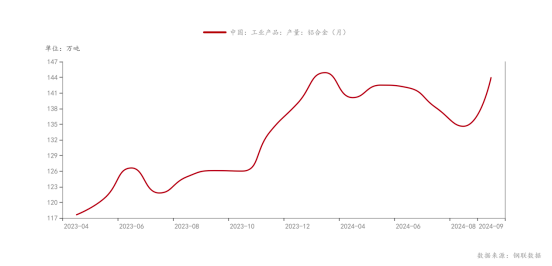

与此同时,有机硅和铝合金行业的需求也保持稳定增长,尤其是在汽车、建筑和电子等领域。据Mysteel相关数据,2024年前三季度,有机硅产量同比增长12%,铝合金产量同比增长8.4%。

2.结构变迁:高端产品需求引领市场新趋势

随着新能源、新材料等战略性新兴产业的快速发展,工业硅的应用领域不断拓宽,市场需求结构也在发生变化。高品质、高性能的工业硅产品需求增长较快,市场对高端工业硅产品的需求日益旺盛。

四、政策环境详细分析

1.政策助力:政府补贴与金融支持共促行业发展

中国政府对工业硅行业给予了高度重视和多项政策支持,鼓励行业发展和创新。国家通过财政补贴、税收优惠、金融支持等措施,鼓励工业硅企业进行技术研发和产业升级。政策还支持企业进行兼并重组,提高产业集中度,优化资源配置。为了解决工业硅行业产能过剩的问题,国家出台了一系列政策措施。例如,部分省份实施了严格的产能置换政策,要求新建或扩建项目必须通过淘汰等量的落后产能来实现,以此控制总产能的过快增长。国家发展和改革委员会(NDRC)联合工业和信息化部(MIIT)发布了《关于做好工业硅行业产能置换工作的通知》,明确了产能置换的具体要求和操作流程。

2.产业优化:指导意见与环保标准引导行业升级

国家出台的产业政策旨在引导工业硅行业向高附加值、低污染方向发展,推动产业结构调整。政策还强调了对环境的保护,要求工业硅企业加强环保设施建设,减少污染物排放。中国政府鼓励工业硅行业向高端化、精细化方向发展。通过《工业硅行业转型升级指导意见》,政府提出了提高产品附加值、发展深加工产品、优化产业结构等目标。据统计,2024年,中国工业硅行业的平均能耗下降了10%,污染物排放量减少了15%,显示出政策调控的成效。

五、结论分析

1.面临挑战:供应过剩与价格下跌的双重压力

2024年,全球经济环境的不确定性、国内外经济环境的分化,以及工业硅供应增量的持续释放,将可能导致供应压力增大。尽管多晶硅对工业硅的需求持续增长,但有机硅和铝合金的需求增长可能有限。出口方面,预计2024年工业硅出口需求难有明显增长。2024年中国工业硅市场虽然面临诸多挑战,但长期来看,随着下游需求的稳步增长和政策的持续支持,市场有望逐步恢复平衡。企业需要不断创新,提高产品质量和技术水平,以适应市场需求的变化。

2.持续发展:探索工业硅市场的长远增长潜力

总体来看,工业硅市场在供需双增的格局下,预计2024年供应总量将超过489万吨。然而,由于市场环境的不确定性,工业硅项目投产进程可能会受到影响。因此,未来工业硅市场的发展将需要密切关注供需变化、成本变化以及宏观经济环境的影响。政府和企业应共同努力,推动行业向更加健康、可持续的方向发展,实现产业链的高质量发展。政策上的支持和市场调整可能会在未来逐步改善这一状况。

·热点消息

日前,石河子市政府针对重污染天气启动了一级(橙色)预警,原附件拟要求新疆产区实施减排措施,包括停用部分矿热炉并限制工业硅产量;与此同时,昌吉市政府11月27日0时启动昌吉市重污染天气橙色响应(重污染天气川级应急响应),解除时间另行通知。

原附件拟减产措施:

1.合盛硅材料有限公司需要从2024年11月27日至2025年3月期间,将全厂52台矿热炉中的1和2系列长期停炉24台,3和4系列长期停产2台,仅运行26台。此外,日均产品工业硅产量需控制在548吨以内。

2.新疆杰荣硅业有限公司需要从2024年11月重污染天气应急响应启动之日至2025年3月重污染天气应急响应结束(由于红色预警需保温,所以响应季节性管控机制):2台矿热炉停产1台,1台炉停止投料仅保温。

3.新疆大全新能源股份有限公司生产负荷降低百分之二十,全厂共计204台还原炉,正常运行185台还原炉,19台轮停检修,应急响应37台,停用56台,即运行148台。减少日均用电576.2万度,电量控制在2304.8万度。严格控制无组织排放,杜绝现场跑冒滴漏。

政府的重污染天气应急响应措施对行业生产造成了较大影响,进而可能对工业硅市场产生一系列连锁反应。预计会引起产品价格上涨,对企业盈利产生双重影响,既可能因单价提高而增收,也可能因产量下降而减少收入。此举措还将重塑行业竞争格局,增加下游企业成本,推动产业链环保升级,同时提高企业面临的风险。总体而言,减产对市场、企业、下游产业及行业环保政策都将产生重要且深远的影响。截至文章发布,石河子市政府删除了公告中的减产附件信息,据Mysteel了解,目前大厂部分存有轻微减产措施,但整体产量影响有限,昌吉市硅厂目前仍在正常生产中,具体还需密切跟踪新疆硅厂的实际执行状况。

豫公网安备41019702003645号

豫公网安备41019702003645号