手机资讯

手机资讯 官方微信

官方微信7月挖掘机国内销量预计6000台左右

经草根调查和市场研究,CME预估2024年7月挖掘机(含出口)销量14000台左右,同比增长11.06%左右,市场正在加速回暖。

分市场来看,国内市场预估销量6000台,同比增长近17%,涨幅环比收窄8个百分点。出口市场预估销量8000台,同比增长近7%。受益于国产品牌去库存、去年同期低基数、海外部分地区需求温和复苏,出口市场恢复正增长。

按照CME观测数据,2024年1-7月,中国挖掘机械整体销量同比下降3%左右,降幅持续收窄。其中,国内市场同比增长近6%,出口市场销量同比下降11%。数据环比1-6月均有改善。

下游端:基础设施投资持续改善

作为挖掘机应用两大下游之一,基础设施投资持续改善。

2024年1-6月份,全国固定资产投资(不含农户)245391亿元,同比增长3.9%,其中,民间固定资产投资127278亿元,同比增长0.1%。从环比看,6月份固定资产投资(不含农户)增长0.21%。

(数据来源:国家统计局)

分产业看,第一产业投资4540亿元,同比增长3.1%;第二产业投资82297亿元,增长12.6%;第三产业投资158554亿元,下降0.2%。

第二产业中,工业投资同比增长12.6%。其中,采矿业投资增长17.0%,制造业投资增长9.5%,电力、热力、燃气及水生产和供应业投资增长24.2%。

第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长5.4%。其中,水利管理业投资增长27.4%,航空运输业投资增长23.7%,铁路运输业投资增长18.5%。

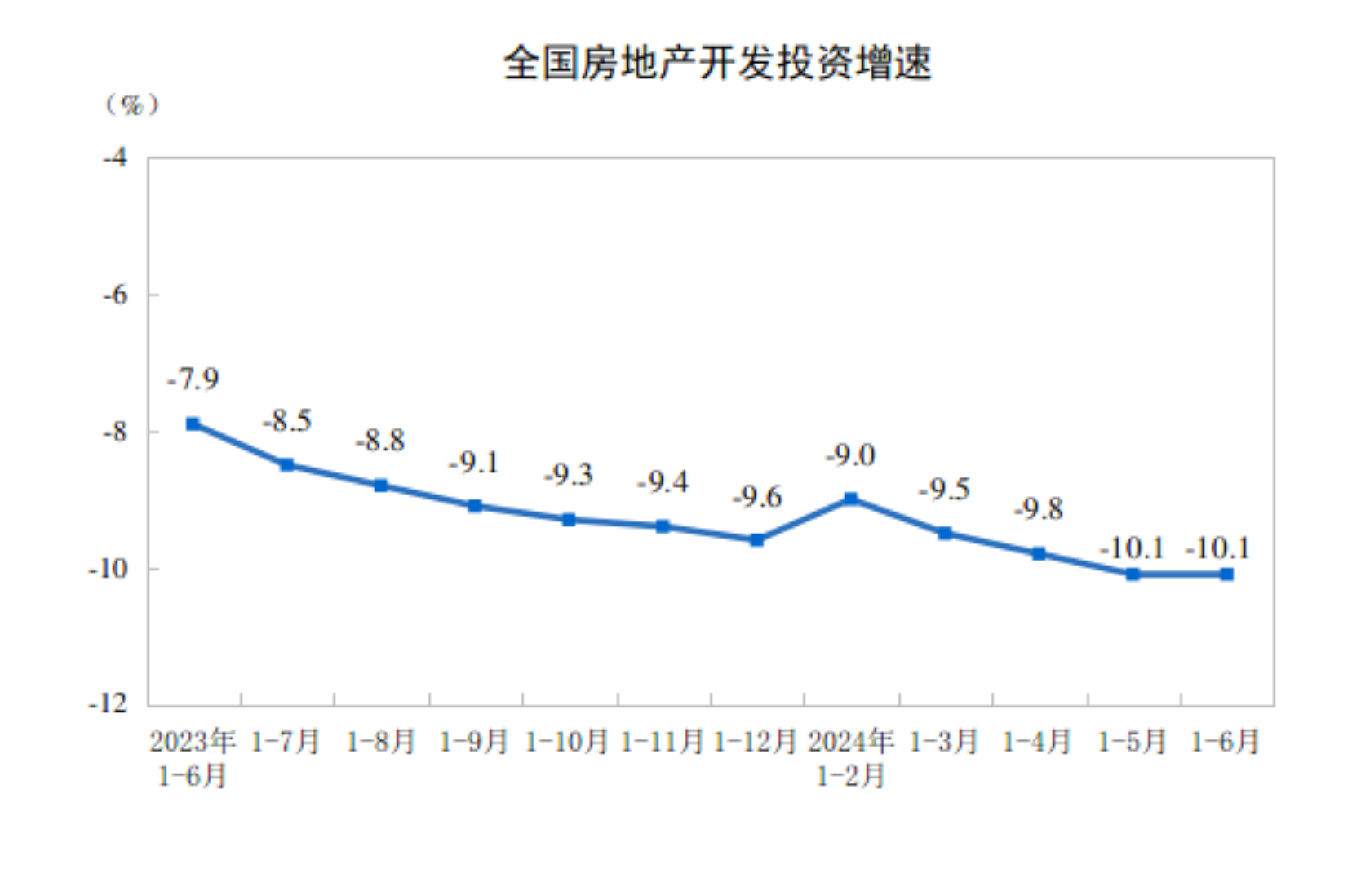

下游端:房地产开发投资持续承压

1-6月份,全国房地产开发投资52529亿元,同比下降10.1%;其中,住宅投资39883亿元,下降10.4%。

(数据来源:国家统计局)

1-6月份,房地产开发企业房屋施工面积696818万平方米,同比下降12.0%。其中,住宅施工面积487437万平方米,下降12.5%。房屋新开工面积38023万平方米,下降23.7%。其中,住宅新开工面积27748万平方米,下降23.6%。房屋竣工面积26519万平方米,下降21.8%。其中,住宅竣工面积19259万平方米,下降21.7%。

6月份,房地产开发景气指数(简称“国房景气指数”)为92.11。

(数据来源:国家统计局)

房地产消费需求及信心尚不足,恢复有待时日,叠加土地购置费及房屋新开工面积下滑,房地产行业以“保交楼”和“去库存”为主,这两点在竣工面积增速上可窥一二。虽然近来,这由政策端传导到销售端尚需要一定的时间。挖掘机多用于房地产建设前期工程,而房屋新开工面积和挖掘机销量呈较强的一致性,下滑明显。

开工端:受雨季影响6月开工同比下降2.5%。

2024年6月小松挖掘机开工小时数为87.9小时同比下降2.5%,环比恶化3.2个百分点。

从下游来看,房地产领域难言乐观,虽然投资增速降幅有所收窄,但降幅仍然较大。基建投资作为经济的稳定器,其增速收到地方政府收支矛盾加剧等因素影响,因此目前需求端改善不明显,但由于同期基数低、换新周期、价格等因素影响,中挖市场开始恢复增长。

挖掘机械行业受到宏观经济影响较大,全球范围内的固定资产投资政策变动都将对行业发展产生影响。大选后,新一任美国总统的政治主张,以及其上台后所推行的贸易政策、基础设施建设计划、货币政策等将在一定程度上影响中国挖掘机械出口市场。

我们要清醒的认识到,当前行业恢复基础尚不牢固,开工端改善不明显,市场预期差仍然是突出问题。随着《推动大规模设备更新和消费品以旧换新行动方案》等系列政策持续推进,考虑到积极政策的滞后性和叠加性,挖掘机械市场有望逐步走出本轮周期底部。

豫公网安备41019702003645号

豫公网安备41019702003645号