手机资讯

手机资讯 官方微信

官方微信延续去年的领先优势,2024年上半年中国造船业在全球新造船市场再次以超过60%的市场占有率力压韩国和日本。短短二十余年间,中国造船业实现了从市占率不足10%的新兴参与者蜕变为如今全球公认的造船大国、造船强国,成为世界造船业的重要力量。

上半年接单615艘3500亿元,中国船企承揽全球超60%订单

根据克拉克森7月4日发布的数据,今年6月,全球新船订单成交量为100艘、243万修正总吨(CGT),总金额为76亿美元。其中,中国承接了74艘、190万CGT、57亿美元的新船订单,以CGT计占全球订单总量的78.2%,以金额计为全球的75%;韩国承接了8艘、22万CGT、6亿美元的新船订单,以CGT计占全球订单总量的9.1%,以金额计为全球的7.9%,双双未过10%;日本承接了3艘、5万CGT、1亿美元的新船订单。

今年第二季度,全球新船订单成交量为405艘、1107万CGT、435亿美元。其中,中国承接了309艘、870万CGT、318亿美元的新船订单,以CGT计占全球订单总量的78.6%,以金额计为全球的73.1%;韩国承接了34艘、129万CGT、58亿美元的新船订单,以CGT计占全球订单总量的11.7%,以金额计为全球的13.3%;日本承接了20艘、25万CGT、7亿美元的新船订单,以金额计,在全球市场上所占的份额仅为1%左右。

今年上半年,全球新船订单成交量为903艘、2401万CGT、803亿美元。其中,中国承接了615艘、1540万CGT、482亿美元(约合人民币3503.27亿元)的新船订单,无论是以CGT计还是以订单金额计,全球市场份额均超过了60%;韩国承接了132艘、594万CGT、197亿美元的新船订单,以CGT计的全球市场份额为24.7%,以订单金额计为24.5%,均不到25%;日本承接了49艘、71万CGT、19亿美元的新船订单,无论是按订单金额计还是按CGT计,市场份额都不到3%。

对此,韩国业界分析认为,今年上半年,韩国造船业的接单量先扬后抑。今年第一季度,由于LNG船、液氨运输船需求较旺盛,韩国造船业承接订单的开局尚属良好,但进入第二季度后,随着这些船型的订造放缓,韩国的市场份额也大幅下降。与第一季度相比,第二季度的订单出现急剧萎缩,是因为卡塔尔能源(Qatar Energy)的LNG船“百船计划”和液氨运输船、成品油船订单都集中在年初。

而中国的全球造船市场份额仍在进一步扩大,特别是在第二季度的接单市场份额已逼近80%,完全主导了全球船舶市场。有评论称,韩国造船业因经历此前数年严酷的结构调整,几乎退出了中型船舶市场,而同期的中国造船业在努力提高生产效率的同时,还不断积累建造经验,船舶建造质量也在逐渐改善。

韩国业界表示,在全球主要造船厂手持订单均已满足今后3年以上工作量的情况下,韩国三大船企HD韩国造船海洋、韩华海洋、三星重工均采取了选择性接单战略,致力于维持“Builder's Market”。

相反,中国造船业上半年482亿美元的接单金额,其中的66%在第二季度完成,反而加快了接单步伐。据统计,去年上半年,中国造船业的全球市场份额为52%,去年下半年提高到了57%,今年上半年又进一步提高到60%。

在中国造船业的强势挤压下,不仅韩国的全球市场份额被压缩至25%左右,去年还能维持全球市场份额10%左右的日本,更是被压缩至不到3%,已经逐渐失去了立足之地。

韩国业界相关人士表示:“在全球市场上,中型船舶占据了大部分比重,但自2010年以来,随着船市的长期低迷以及骨干中型造船厂的破产倒闭,韩国将中型船舶市场拱手让给了中国。在韩国造船业经历结构调整之痛的时期,中国船企在政府的主导支持下不断提高生产效率,积累了建造经验,船舶建造质量也在持续改善。”

韩国业界表示,韩国造船业今年上半年在全球市场所占的比重只勉强维持在25%的水平,正站在危险的十字路口,这发出了强烈的警示信号,政府应该进一步加大对造船业的政策支持力度,保住韩国造船业“全球名家”的位置。

仅剩液化气船市场,中国造船业各船型市场全方位领先

克拉克森在近期发布的报告中指出,自2020年开始,中国造船业加速崛起,在此期间赢得了全球53%的新船订单(按CGT计算)。而在21世纪初,中国在全球造船业仍然是一个新兴国家,市占率仅有8%。短短二十多年间,中国造船业已经发展成为全球造船业的领跑者。

报告称,中国造船业的反映了一系列因素,包括具有竞争力的成本基础和旨在促进造船业发展的政策,随着造船业的成熟,中国船企在价值更高的船型领域中获得了越来越多的市场份额。

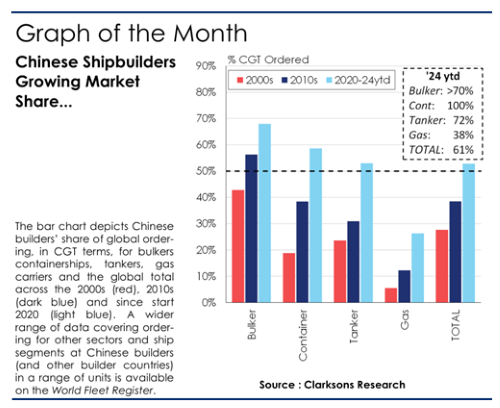

中国造船业首先在散货船建造领域取得领先地位,自2006年起一直包揽全球大部分散货船订单(2015年除外)。2020年以来,中国船企获得了全球约68%的散货船订单,这一比例比2010年代的56%进一步提升。虽然中国船企在其他领域的份额也有所增长,但散货船仍是重要业务,自2020年开始,按CGT计算,散货船占中国新船订单的28%,超过其他任何单一船型,但已经比2000-2020年间的45%有所减少。

与此同时,中国造船业在复杂船型领域的市场份额不断扩大,进展最快的是集装箱船领域,其市场份额从2000年代的19%上升到2010年代的38%,自2020年以来市占率更提高到了59%。在油船领域,自2020年起中国造船业的市场份额已经增至53%,远远超过了2000年代的24%和2010年代的31%。而在最近几年成为市场热点的汽车运输船领域,中国造船业同样遥遥领先,自2020年以来赢得了84%的订单,高于2010年代的27%。

在主要的商船船型中,中国造船业目前仅在液化气船领域落后于韩国屈居第二。不过在这一船型领域中国造船业也取得了长足的进步,其市场份额已从2000年代的4%和2010年代的12%上升至2020年初以来的26%,2024年以来中国船企更承接了全球38%的液化气船订单,使韩国船企的市占率降至61%。

特别是在被誉为造船业“皇冠上的明珠”的大型LNG运输船市场,目前中国已有5家船厂接获大型LNG船订单,其中大连造船、江南造船、招商工业、扬子江船业这4家船厂均是在2022年首次承接17万方LNG船订单,一举改变了曾经沪东中华一家中国船厂独自对抗韩国三大船企的局面。

克拉克森的数据显示,今年迄今为止17万方及以上LNG新船订单总计64艘1288.4万立方米,其中中国船企接单量为20艘522.8万立方米,市占率约41%;沪东中华更包揽了卡塔尔“百船计划”总计18艘全球最大QC-Max型27.1万方LNG船订单。

此外,抓住航运业燃料转型带来的商机,中国造船业也在绿色船舶市场取得了优势。自2020年以来,中国船企赢得了全球约54%的替代燃料新船订单(LNG运输船除外),在甲醇动力船和LNG动力船建造领域都处于领先。同时,中国船企在氨燃料船订单方面多次拔下头筹,先后承接了散货船、集装箱船、油船领域的全球首份氨燃料船订单。

豫公网安备41019702003645号

豫公网安备41019702003645号