手机资讯

手机资讯 官方微信

官方微信摘要 2012年是我国实现“十二五”规划承上启下年的一年,我国涂附磨具行业与全国经济增速趋缓相同,各指标增速大幅回落。在激烈的市场竞争中,行业产业结构、产品结构与市场需求矛盾更加突出...

2012年是我国实现 “十二五”规划承上启下年的一年,我国涂附磨具行业与全国经济增速趋缓相同,各指标增速大幅回落。在激烈的市场竞争中,行业产业结构、产品结构与市场需求矛盾更加突出,行业统计数据和发展实践都表明行业的发展遭遇了近年最为艰难的时期,行业企业再次在国内外不利发展环境的困难中经受了一次磨难。一、全年行业主要经济指标完成情况及进出口统计

1、行业主要经济指标完成情况(根据分会统计数):

|

项目 |

万元 |

同比增长% |

|

产品销售收入(不含原材料) |

559212.4 |

1.73 |

|

其中:涂附磨具销售收入 |

511768.2 |

2.80 |

|

利润总额 |

42039.4 |

-0.48 |

|

工业总产值(现行价) |

564264.5 |

0.46 |

|

工业产品销售产值(现行价) |

541284.7 |

1.70 |

|

从业人员平均数(人) |

11928 |

-5.02 |

|

从业人员工资总额 |

36177.1 |

7.62 |

2.各类产品经济指标完成情况

|

项目 |

产量(万m2) |

产量同比增长% |

产值(万元) |

产值同比增长% |

产值/产量(元/m2) |

单价同比增长% |

|

总量 |

46008.25 |

1.72 |

549249.32 |

3.51 |

11.94 |

-0.90 |

|

砂页 |

22763.98 |

-1.87 |

138077.01 |

-1.54 |

6.07 |

-0.42 |

|

砂卷 |

18198.20 |

1.85 |

281104.34 |

-1.32 |

15.45 |

-4.47 |

|

制品 |

5046.07 |

22.78 |

130067.97 |

24.47 |

25.78 |

-0.41 |

|

年 份 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

涂附磨具产量(万米2) |

35464 |

35519 |

40561 |

45631 |

46008 |

|

产量增长率(%) |

-3.58 |

0.2 |

17.02 |

10.9 |

1.72 |

|

总产值(万元) |

374294 |

380309 |

450510 |

549680 |

549249 |

|

产值增长率(%) |

18.04 |

0.6 |

18.46 |

22 |

3.51 |

2012年我国涂附磨具进出口继续增长。

涂附磨具产品出口量为59306.249吨,出口值2.475亿美元,单价3.87美元/kg,较上年同期相比分别增长2.76%、11.06%和7.75%。

涂附磨具产品进口量为18089.348吨,进口值2.53亿美元,单价13.98美元/kg,比去年同期分别增长0.59%、13.14%和12.56%。

全年涂附磨具进口值略大于出口值,出口单价虽有一定增长,但远低于进口产品单价的增长,进口单价为出口单价的3.6倍。

二、行业经济运行情况及特点。

1.企业总体盈利能力降低。

从分会重点联系的2011、2012两年均报报表的涂附磨具生产企业看,涂附磨具行业工业总产值,产品销售产值虽然继续维持增长,但与去年同期的增速相比已明显放缓。

所有涂附磨具生产企业中利润前十名依次是:江苏三菱、湖北玉立、江苏锋芒、四砂泰山、东莞金太阳、常州金牛、平顶山马亮、湖北宝塔、浙江一达、张氏磨具,利润均在1000万元以上。销售利润率前十名依次是:湖北天马、郑州佳研、广州汇锋、金太阳、江苏三菱、四砂泰山、河南马亮、浙江一达、湖北玉立。

27家制造企业利润总额3.33亿元,同比增加3.42%;应收账款总额3.72亿元,同比增加20%;平均销售利润率7.61%与上年基本持平。销售收入总额43.84亿元,同比增加3.67%;销售收入增长的有18家,增幅前10名的企业依次是:湖北中研、许昌银星纳米、湖北天马、张氏磨具、镇江锋芒、惠州瑞丰、平顶山马亮、郑州利宝龙、东莞金太阳。其中有4家亏损,亏损总额4240.6万元

13家制品企业均实现盈利,利润总额0.83亿元,同比减少11.35%;应收账款总额1.43亿元,同比减少13.23%;平均销售利润率12.75%,同比减少7.74%。销售收入总额6.47亿元,同比减少4.29%;销售收入增长的有6家,按增幅排列依次是:盐城柏威、安徽兄弟、泉州星泰、上海普瑞福、浙江一达、上海五子方。

原材料生产企业中9家磨料企业中1家亏损,2家树脂企业均盈利,3家纺织企业中1家亏损。

从分会今年所有重点联系的行业企业报表看,产业集中度不断增加。

30家制造企业中产量在500万平方米以下的有10家;500万平方米到1000万平方米的有4家;1000万平方米以上的有14家。前5名依次是:湖北玉立、江苏锋芒、江苏三菱、常州金牛、四砂泰山,产量均超过3000万平方米,合计产量达到2.42亿平方米,占制造企业总产量的55.6%。

15家制品企业中产量在100万平方米以下的有9家; 1000万平方米以上的有1家。前5名依次是:四川固锐、临沂三超、浙江一达、上海五子方、安徽兄弟,合计产量达到2135万平方米,占制品企业全部统计产量的84.4%。

3.出口仍保持较高增速。

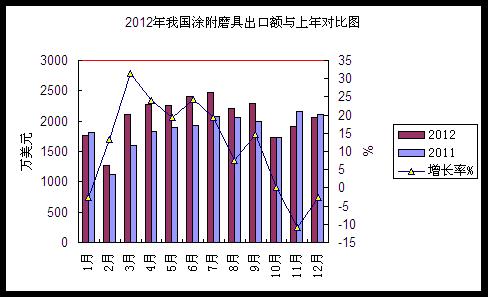

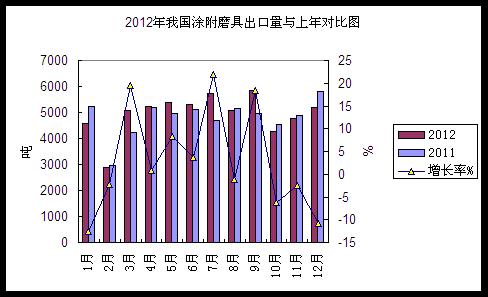

全年我国涂附磨具的出口仍保持了一定的增速,金额达2.47亿美元,增幅10.9%,创历史新高。

2012年1-12月中国涂附磨具出口额与上年对比(万美元)

|

年/月

|

1月

|

2月

|

3月

|

4月

|

5月

|

6月

|

7月

|

8月

|

9月

|

10月

|

11月

|

12月

|

合计

|

|

2012

|

1771

|

1262

|

2104

|

2273

|

2259

|

2400

|

2478

|

2209

|

2284

|

1730

|

1919

|

2056

|

24745

|

|

2011

|

1821

|

1114

|

1601

|

1832

|

1894

|

1929

|

2076

|

2054

|

1992

|

1729

|

2157

|

2110

|

22309

|

|

增长率%

|

-2.7

|

13.3

|

31.4

|

24.1

|

19.3

|

24.4

|

19.4

|

7.6

|

14.7

|

0.06

|

-11

|

-2.6

|

10.9

|

|

年/月

|

1月

|

2月

|

3月

|

4月

|

5月

|

6月

|

7月

|

8月

|

9月

|

10月

|

11月

|

12月

|

合计

|

|

2012

|

4562

|

2892

|

5066

|

5233

|

5367

|

5312

|

5737

|

5080

|

5857

|

4253

|

4770

|

5177

|

59306

|

|

2011

|

5220

|

2961

|

4242

|

5191

|

4952

|

5129

|

4703

|

5135

|

4951

|

4535

|

4886

|

5809

|

57714

|

|

增长率%

|

-12.6

|

-2.3

|

19.4

|

0.8

|

8.4

|

3.6

|

22

|

-1.1

|

18.3

|

-6.2

|

-2.4

|

-10.9

|

2.76

|

砂纸占出口总量的44.56%(同比提高5.54%),金额9314万美元(同比提高7.12%),单价3.52美元/公斤,同比提高(8.72%)。

其它基材涂附磨具占出口总量的13.3%(同比提高3.39%),金额3292万美元(同比提高49.12%),单价17.91美元/公斤(同比降低16.26%)。

从出口单价可以看出我国出口涂附磨具产品虽然还是以技术含量较低的产品为主,但品质在稳步提高;从稳定的增长率来看,在国际市场上具有一定的竞争优势和需求。

从我国涂附磨具出口去向看:

砂布出口金额前十位是越南、韩国、印尼、美国、埃及、俄罗斯、印度、泰国、香港、日本,占总量的61.63%。增幅前三位是俄罗斯83.43%、香港69%、日本48.4%。

砂纸出口金额前十位是印度、美国、越南、泰国、英国、菲律宾、印尼、荷兰、德国、阿联酋,占总量的48.18%。增幅前三位是印度48.11%、泰国34.79%、美国11.48%。

其它基材涂附磨具出口金额前十位是香港、美国、日本、印度、瑞典、波兰、瑞士、马来西亚、韩国、泰国,总量的91.92%,增幅前三位是瑞士、瑞典、波兰。

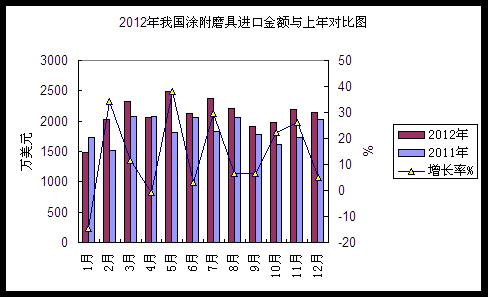

4.进口增速趋缓。

2012年我国涂附磨具产品进口额较去年同期增长13.2%,进口量增长0.56%,增速趋缓,但进口额全年保持增长说明所进口产品的附加值仍在增长。

2012年1-12月中国涂附磨具进口额与上年对比(万美元)

|

年

|

1月

|

2月

|

3月

|

4月

|

5月

|

6月

|

7月

|

8月

|

9月

|

10月

|

11月

|

12月

|

合计

|

|

2012

|

1477

|

2035

|

2325

|

2066

|

2494

|

2121

|

2367

|

2205

|

1905

|

1982

|

2185

|

2135

|

25297

|

|

2011

|

1734

|

1516

|

2082

|

2080

|

1805

|

2058

|

1826

|

2066

|

1788

|

1621

|

1732

|

2033

|

22341

|

|

增长率%

|

-14.8

|

34.2

|

11.7

|

-0.7

|

38.2

|

3.1

|

29.6

|

6.7

|

6.5

|

22.3

|

26.2

|

5

|

13.2

|

|

年

|

1月

|

2月

|

3月

|

4月

|

5月

|

6月

|

7月

|

8月

|

9月

|

10月

|

11月

|

12月

|

合计

|

|

2012

|

1198

|

1448

|

1588

|

1378

|

1609

|

1415

|

1555

|

1759

|

1441

|

1534

|

1624

|

1540

|

18089

|

|

2011

|

1614

|

1104

|

1747

|

1796

|

1451

|

1643

|

1453

|

1615

|

1309

|

1226

|

1444

|

1587

|

17989

|

|

增长率%

|

-25.8

|

31.2

|

-9.1

|

-23.3

|

10.9

|

-13.9

|

7

|

8.9

|

10.1

|

25.1

|

12.5

|

-2.96

|

0.56

|

涂附磨具进口产品品种从金额看比例与出口相反,其它基材涂附磨具所占比例最高,占涂附磨具进口总量的47.7%(同比提高9.41%),金额1.21亿美元(同比提高27.9%),单价30.24美元/公斤,同比提高3.57%。

砂纸占进口总量的30.44%(同比减少5.54%),金额7699.8万美元(同比减少4.85%),单价9.45美元/公斤(同比提高2.61%)。

砂布占进口总量的21.86%(同比减少3.66%),金额5530.2万美元(同比减少3.08%),单价9.3美元/公斤(同比提高2.03%)。

从以上数据可以看出我国对其它基材材料涂附磨具和高档砂纸的需求量相对较大。

从我国涂附磨具进口来源看:

砂布进口金额前十位是韩国、日本、德国、美国、新加坡、台湾、瑞士、芬兰、意大利、泰国,占总量的94.62%,增幅前三位是新加坡、瑞士、韩国。

砂纸进口金额前十位是日本、加拿大、韩国、德国、美国、英国、捷克、泰国、瑞典、瑞士,占总量的92%,增幅前三位是英国、捷克、加拿大。

其它基材涂附磨具进口金额前十位是日本、香港、美国、台湾、韩国、英国、新加坡、德国、意大利、法国占总量的总量的97.88%,增幅前六是新加坡、香港、法国。

5. 从整个磨料磨具行业2012年进出口额情况看中国涂附磨具市场情况。

2012年我国磨料磨具出口额与上年对比(千美元)

|

品种

|

2012年(占比)

|

2011年(占比)

|

同期比较

|

|

刚玉

|

533054(32%)

|

569266(31%)

|

-6%

|

|

碳化硅

|

274634(17%)

|

494056(27%)

|

-44%

|

|

固结磨具

|

353857(21%)

|

311934(17%)

|

13%

|

|

涂附磨具

|

247447(15%)

|

222813(12%)

|

11%

|

|

超硬磨料

|

68581(4%)

|

62884(3%)

|

9%

|

|

超硬磨具

|

171354(10%)

|

188550(10%)

|

-9%

|

|

合计

|

1648926

|

1849503

|

-11%

|

2012年我国磨料磨具进口额与上年对比(千美元):

|

品种

|

2012年(占比)

|

2011年(占比)

|

同期比较

|

|

刚玉

|

51515(8%)

|

59078(10%)

|

-13%

|

|

碳化硅

|

8164(1%)

|

14497(2%)

|

-44%

|

|

固结磨具

|

184000(29%)

|

181178(30%)

|

2%

|

|

涂附磨具

|

252972(40%)

|

223588(37%)

|

13%

|

|

超硬磨料

|

26625(4%)

|

24699(4%)

|

8%

|

|

超硬磨具

|

110472(17%)

|

107795(18%)

|

2%

|

|

合计

|

633748

|

610835

|

4%

|

三、存在和应注意的问题。

1、利润增速持续回落,利润空间进一步缩小。

2012年行业主要指标虽然保持了一定增长,运行态势基本平稳。但是,行业运行中面临的各类风险较上年明显增多,国际市场持续低迷、原材料价格波动、劳动力成本上涨、生产成本持续上、涨融资环境紧缩等因素增加了运行压力,主要经济指标增速均呈现放缓势头,出口数量和行业利润增速下滑尤为突出,多数企业特别是制品企业利润均明显下降,运营遇到较大困难。

2、大企业、自主品牌企业、内销企业由于订单相对充足,开工率达到80%~90%,员工流动率在10%~15%。部分中小微型企业困难较为明显,尤其出口加工型小微企业,订单减少、员工不足、资金紧张、转型困难,亟待政府和行业更多的关注。

3、企业同质化现象仍较严重。

市场上中低档产品产能过剩,不正当竞争加剧,加上一些固结磨具生产企业近年陆续切入涂附磨具行业,但其生产的产品大都缺乏个性化,这些均导致了行业产品价格和经营利润的不断下降,亏损企业增多。

4、目前还有部分行业企业生产过于粗放,缺乏对废水、废气的有效处理。十八大报告提出了“推进绿色发展、循环发展、低碳发展”、“建设美丽中国”,这是政府第一次把生态文明建设摆在总体布局的高度来论述,应引起企业足够的重视。

5、虽然全年工资涨幅在15%以上,但经了解行业八成以上行业企业用工仍出现短缺现象,员工流动率不断升高。一方面招工难、留不住和改善职工生活待遇等,均使企业用工成本呈现刚性上升趋势;另一方面员工流动率的升高,还会直接影响到产品质量的稳定性,这也成为很多制品企业今年下决心购买自动化生产设备的最大原因。从长远看,目前有实力的制造企业也应开始考虑对现有生产线进行自动化、智能化的升级改造了。

四、应对措施。

1、深化企业管理,提高劳动生产率。面临招工难与劳动力成本大幅上升,要不断加强基础管理和信息化应用,重视工业化和信息化的融合,提高劳动生产率,降低生产成本。

2、加快技术改造,提升设备先进水平。加快技术改造和创新提升,包括淘汰落后工艺技术和设备,加大环保投入,加快高端涂附磨具生产线的研发,适当引进国外先进设备,加快新技术的消化吸收和再创新等,使企业尽快实现由创业型向发展型的转变。

3、积极支持企业的技术进步。以鼓励和推动技术创新、新材料和新成果为抓手,瞄准进口替代,加强高档聚酯薄膜、高强度无纺布、各种高档磨料和粘结剂等关键技术的研发和产业化,努力开发个性化低碳绿色涂附磨具产品,进一步扩大涂附磨具在交通运输、航空航天、建筑、战略性新兴产业等领域的应用。

4、加快建设以行业公共技术服务平台为基础的惠及广大行业企业的产业创新平台和公共服务体系,为行业和企业提供高质量服务,敦促行业企业逐步将发展模式由规模扩张型向质量效应型转变。

五、2013年发展预测与展望。

2013年是充满挑战和机遇的一年。2013年,全球经济经济形势虽仍不乐观,但缓慢复苏的趋势已然明显。同时,考虑到中国强劲的内需和城镇化的刚性需求、消费,中国的经济下行风险是完全可控的,应该不存在深陷金融危机的可能,我国作为制造业大国的基本格局不会改变,迈向制造业强国的步伐更不会停止,通过推进转型升级反而会加快。而且刚刚结束的两会,选举产生了国家新一届政府的领导班子,会议提出的一系列改革方案和措施提振了信心,也让广大业界同仁对中国制造业未来充满着期待。

这种复杂多变的经济形势正好为行业的发展提供了舞台,从近几年涂附磨具行业发展的总体情况看,行业的发展已经从高速增长阶段转入高质量的稳定增长阶段,行业企业必须清楚地认识到我国经济不再会出现前几年那样的高速发展,在今后一段时间我们要面对的是行业中速,甚至低速的经济发展状况;同时我们必须充分利用各种资源,发挥主观能动性,调整产品结构,尽快将发展方式从速度型转向质量型调整,全方位的提高企业核心竞争力,实现从“能做”到“做好”的根本性突破,与世界先进企业和品牌产品抗衡,赢得更多的中、高端产品市场份额。

预计2013年的行业发展应好于2012年,为此应该对全年行业的发展持谨慎乐观的态度。行业产量、产值将维持低速增长;进出口可能将平稳回升,有望保持两位数的增长速度。

豫公网安备41019702003645号

豫公网安备41019702003645号