手机资讯

手机资讯 官方微信

官方微信2009年中国林业产业总产值达到1.75万亿元,比2008年增长21.43%,2001年以来的9年,全国林业产业总产值年平均增速为19.92%。其中林业产业总产值超过800亿元的省份共有9个,广东、福建、浙江仍然名列前茅。

2010年中国木制品行业细分行业的发展

2.1中国对木材的需求分析

中国是世界上的木材进口大国,对进口木材的依存度约为30%。中国原木和锯材的产量一直保持稳定的增长,中国木材的对外依存度将逐渐降低。中国每年约从国外进口4000万m3木材,其中75%左右是原木。

2.1.1 中国对原木的需求

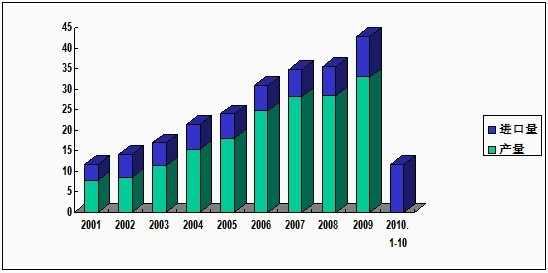

中国的原木产量基本保持10%左右的增长,2008年木材产量增长比较明显,主要因为雪灾造成的影响 ,因此也造成了2009年原木产量的降低,预计2010年中国原木的产量将继续保持10%左右的增长。

2008 年之前中国原木的进口量基本保持10%左右的增长,受经济危机的影响,2008年原木的进口量下降了20%,2009年下降了5%。2010年1-10月份原木进口量为2852.12万m3,进口额为49.78亿美元,分别比去年同期增长了23.5%和52.2%。俄罗斯、新西兰是中国的两大木材供应国,约占原木进口总量的70%。

2001-2010.1-10中国原木供应量

单位:万平方米

2.1.2 中国对锯材的需求

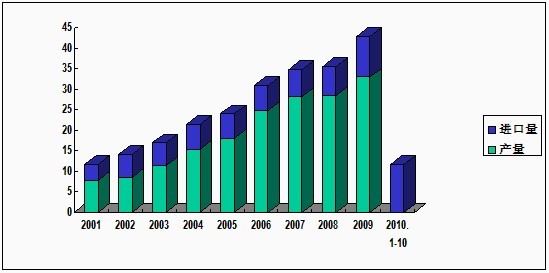

2008 年之前中国的锯材产量基本保持10%左右的增长,2009年锯材产量增长迅速,约有40%的增长。2004-2007年中国锯材进口量基本保持在600万 m3左右,2009年锯材进口量开始大幅增长,约有40%。2010年前10个月共进口锯材1170.73万m3,进口额30.77亿美元,分别比去年同期增长48.6%和68.7%。俄罗斯、加拿大和泰国是中国锯材的主要供应国,约占中国锯材进口总量的70%。

2001-2010.1-10中国锯材进口量

单位:万平方米

2.2家具行业

目前中国已经成为世界上最大的家具生产和出口大国,根据CSIL的统计,中国约占世界家具总产量的25%。2009年家具行业总产值约7300亿人民币,比2008年增长了4.85%,其中板式家具约占家具总产值的50%左右。

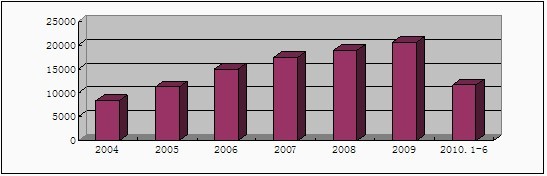

2010年上半年中国家具总产量为3.48亿件,比去年同期增长了23.96%,其中木制家具的产量为1.17亿件,比去年同期增长了29.84%。

2004-2010年中国木制家具产量

单位:万件

中国家具协会的数据显示,2010年上半年中国家具生产企业的销售保持了两位数的持续增长,根据中国海关的数据,2010年上半年家具出口额达159.72 亿美元,比去年同期增长了32.4%,2010年中国家具的总出口额有望突破300亿美元。今年上半年木制家具的出口量为9582.9万件,出口额 47.06亿美元,分别比去年同期增长23.32%和49.32%。

通过对家具企业的采访,我们了解到今年年初到目前为止,家具原辅材料已经涨价在10%以上,纤维板价格比去年上涨了21.3%。目前企业通过调整采购计划、规划库存、寻找新的材料供应源等方法来应对。由于大型企业一般都会与上游企业有中长期的战略协议,因此此次涨价对大型企业的影响不大,而一些规模较小、抗压较差的小企业可能会在这次涨价中被淘汰。

2.3地板行业

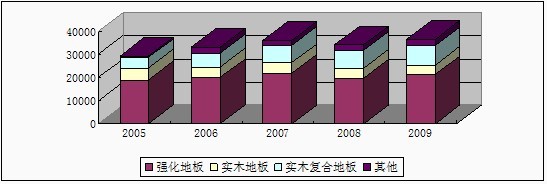

中国已经发展成为地板生产和出口大国,2009年中国木地板产量达到了3.64亿m2,与2008年相比增长了5.9%,其中强化木地板2.12亿m2,实木复合地板8300万m2,实木地板4200万m2。

2005-2009年中国地板产量

单位:万平方米

受经济危机的影响,08-09年木地板的出口都有不同程度的下降,实木地的出口额下降了15-20%,实复合地板的出口额下降了30%,强化木地板的出口额下降了15%。2010年前8个月,中国地板出口开始恢复,实木地板的出口额增长了30%,实木复合地板的出口额增长幅度最大,约有50%,强化木地板的出口额增长了40%左右。

2.4人造板行业

目前中国人造板生产企业有6000多家,以中小企业为主,是世界上生产、消费、进出口贸易第一大国。据联合国粮农组织的预测,2010年世界人造板总产量和消费量将达到25500万m3,超过1/3的贡献来自中国。

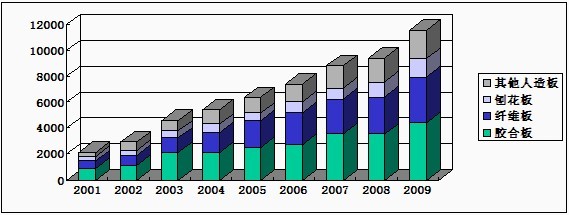

根据国家林业局的统计,2009年中国人造板产量达到11546.65万m3,首次突破1亿m3,超过世界总产量的30%。江苏、河南、山东和河北四省的人造板产量突破1000万m3,广西、福建、安徽、广东四省产量均超过500万m3,以上八省区人造板产量占全国的75.30%。

2001-2009年中国人造板产量统计

单位:万平方米

中国人造板产品虽然直接出口在10%左右,但是间接出口,例如加工成家具、地板、木门等产品出口已经接近40%。2007-2009年受金融危机的影响,人造板及加工产品的出口出现了下滑,2010年上半年出口开始回升。

2.5门窗行业

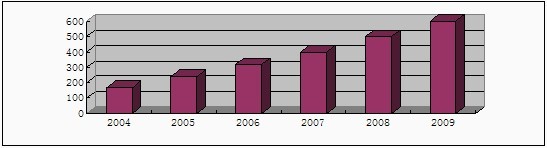

2009年中国木门产值达到了600亿元,比2008年增长了20%,2004年至今中国木门产值一直保持稳定增长的趋势。

2004-2009年中国木门的产值

单位:亿元

2007-2009年木门行业依然保持了20%左右的增长,一些地板生产企业也开始扩充产品结构生产木门产品,如2010年初圣象合雅耗资2亿元从欧洲引进了标准化生产线,每天木门生产量可由300套提高到2000套。

中国主要木制品销售收入结构分析

3.1地板行业

我们从建材超市的一些地板代理商了解到,各个城市地板产品的利润会有所不同,他们表示像北京这样的城市,利润很低,甚至没有利润。

通过地板企业我们了解到,安信原材料生产成本大约占地板出厂价格的70%,原材料成本所占的比例比较高,地板平均出厂价约为300元/平方米,市场零售价大约为350元/平方米,流通环节大约能产生50元/立方米左右的价值。按照这个比例粗略计算,2009年地板产量为3.64亿平方米,流通环节能产生 182亿人民币的价值。

3.2家具行业

中型家具企业表示原材料成本占产品出厂价的比例约在50%左右,大型企业原材料成本所占的比例要稍微低一些,具体数字不详。

一家中高档办公家具设计公司表示,他们的利润也很低,主要靠走量赢取利润,正常的家具销售,如果1是成本的话,销售企业需要支出17%的税点,3-5%的安装运输,1%甚至更多的售后服务,增值税可以用进项税抵扣一部分。因此他们表示销售价格至少要到1.3以上才能够保本,这还是销量比较大的情况,如果量小的话,销售1.5都会亏本,如果量非常大的话,1.2也可以销售,因为量超大的情况,工厂会有返点。

3.3人造板行业

人造板行业比较特殊,产品的销售一般是工厂直接负责,很少有代理商的介入。大部分企业表示产品利润很低,主要靠走量。以纤维板为例,生产1立方米纤维板的原材料投入大概在500-900元,企业生产成本大概在1200-1400元,企业平均销售利润大约为200元/立方米。每张刨花板的利润大约为5元,1立方米大约有30-40张板,因此每立方米刨花板的利润在150-200元左右,胶合板的利润要相对高一些。

2011年中国木制品行业发展展望

4.1家具行业

2010年所有家具原材料都卷入全球性的涨价浪潮,美国第一大家具制造商阿斯里家具公司总裁认为,原材料涨价最晚将在明年影响到终端市场。中国家具企业表示如果本次原材料涨价持续到明年年初的话,家具企业就会受到较大的影响,有可能家具企业会联合上调产品价格。

据统计美国出售的家具只有31%是在美国制造的,因此未来3-5年美国还是要从中国和亚洲进口家具才能满足国内市场的需求。除美国家具市场复苏以外,国际环境对中国家具出口也十分有利,尤其是家具出口第二大国意大利2009年家具出口下降了50%,为中国家具腾出了更大的国际市场。

4.2地板行业

低碳将成为地板企业关注的重点,目前低碳已经成为了各大会议讨论和企业宣传的重点。大自然已经请莱茵[简介 最新动态]机构对新强化木地板的碳排放量进行了核查,并对工艺进行了改进,推出了零碳强化木地板。在我们采访的企业中,大部分企业也都表示未来会制定具体的碳核查计划并进一步降低企业的碳排放量。虽然企业的具体进度还有待商榷,但是我们可以看到大部分企业已经开始关注低碳。

4.3人造板行业

有关专家表示从人造板产业发展规模来看,按照《林业产业振兴规划》布局,2010-2012年人造板产量稳定在1亿m3左右比较合适,发展主题是结构调整和转型升级,即随着扩大内需政策的实行,生产技术的进步,刨花板比例将上升,胶合板比例将下降,同时大中型企业在经济结构中所占的比例将会提高。

豫公网安备41019702003645号

豫公网安备41019702003645号