手机资讯

手机资讯 官方微信

官方微信初步分析,下一阶段中国钢材市场运行环境,利多与利空因素并存。如果出现极致情况,或者多种因素集中显现,市场行情很有可能宽幅震荡,震荡幅度超过30%。对于这种宽幅而剧烈震荡,而非单边行情的市场局势,贸易商和投资者都要谨慎对待,掌握投资节奏和进出货物时期。

下一阶段中国钢材行情宽幅震荡,主要基于两个方面。

一、不确定因素干扰

这些不确定因素:从世界范围来看,一是欧元区债务危机,是否拖累全球经济二次探底?目前来看,一些国家负债累累,政策调控陷于两难境地,谁也不知道最终情况会演变到何种境地?由此而产生一种恐慌气氛,对于世界经济复苏进程和实体经济需求产生很大冲击。二是地缘政治因素,如伊朗核危机是否导致美国与伊朗开战;南北朝鲜紧张局势等。

从国内范围来看,主要是人民币升值和金融机构加息因素,由此而派生出“热钱”的大进大出等。所有这些不确定因素,亦会对今后的钢材市场行情产生极大干扰。

前段时期有关部门对于房地产价格调控,尽管对于建筑钢材长期利多,但近期内客观上却也引发了恐惧气氛的蔓延,并且在一定程度上冲击了市场信心。与此同时,国家淘汰落后钢铁产能的情况却没有多大进展,主要钢铁企业依然开足马力增产,展开抢占市场份额的激烈竞争,社会库存有增无减。在这种情况下,投机资本乘机打压,放大利空影响,都会使得钢材行情,尤其是期货行情跌破成本,即出现所谓超跌情况。

二、基本面向好格局没有改变

必须看到,虽然近期内一些利空因素集中显现,压迫市场价格,尤其是期货合约后期下挫,并有可能出现超跌局面,但另一方面,需求旺盛与成本增加,依然是中国钢材市场行情的主要基本面,由此产生了对于钢材价格的强力支撑,并且孕育着大幅跌落后,再强劲反弹的极大可能。对于这种宽幅而剧烈震荡,而非单边行情的市场局势,贸易商和投资者都要谨慎对待,掌握投资和进出货物时期。

(一)内外需求继续旺盛

今年以来,中国钢材需求一直保持旺盛增长态势。前4个月中国钢材消费指数同比增长30%左右。4月份中国制造业采购经理指数(PMI)行业指数中,金属制品业、电气机械及器材制造业、通用设备制造业3个行业指数超过60%,反映出这些行业为钢材整体需求上升的 “龙头”。

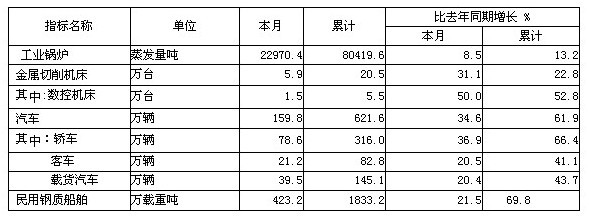

从国内一些主要耗钢行业的数据指标来看,1—4月份全国城镇固定资产投资同比增长26.1%,增速继续提高;国内汽车产量622万辆,同比增长62%,也呈现很高增长水平;其他如工业锅炉、金属切削机床、民用钢质船舶等产量均为大幅增长局面,比上年显著提速。

2010年1—4月消耗钢材的主要产品产量情况

从外贸出口情况来看,今年世界经济复苏的大环境,市场价格攀升,刺激了中国钢材出口量持续性大幅增加。据海关统计,1—4月份累计,全国钢材出口量为1302万吨,比去年同期增长98.8%。其中4月份出口钢材431万吨,环比增长29%,同比增长2倍多,单月出口量创金融危机后新高。主要钢材产品中,4月份板材出口280万吨,同比增长近5倍;棒材出口量43万吨,增长3倍多。型钢出口量25万吨,增长2倍多。

2010年1—4月钢铁产品出口情况 单位∶万吨

即使受到经济刺激退出影响,下半年中国钢材消费强度有所减弱,但其继续旺盛增长的局面不会改变,整体钢材消费指数仍为较高水平。国内一些钢铁企业反映,目前国内下游行业订单饱满;钢铁企业出口订货情况不错,而且优先安排出口订单。如果按照今年前4个月的出口数据测算,全年中国钢材出口量有可能接近4000万吨,比上年增长5成左右,甚至更多,大大高出先前预期。

(二)刺激政策退出谨慎

下半年中国钢材需求环境如何?一个至关重要的影响因素是国家政策如何?没有疑问,随着国内外经济形势的好转,并且企稳,为了防患经济过热,未雨绸缪通货膨胀,国家前期所实施的经济刺激政策将陆续退出。但从目前情况来看,又由于国内外经济发展的一些不确定性,国家刺激政策的退出将会相当谨慎。一般情况下,下半年将继续实施积极的财政政策和适度宽松的货币政策,同时把握好宏观调控的方向、力度和节奏,尤其是要要防止多项政策叠加的负面影响,始终合理把握政策力度。

货币政策方面,预计央行更多地只是使用上调整存款准备金率等数量型货币政策调控工具。而对于增加利率等价格型工具,央行将会谨慎又谨慎。即使加息,估计也要等到欧美国家之后,等到物价涨幅很高之后,并且一次力度不会很大,尽可能地温和,以避免对投资和工业生产造成重大冲击。

银行信贷方面,今年4月末金融机构人民币贷款余额43.35万亿元,比去年同期增长21.96%,虽然同比有所回落,但比上月末还高出 0.15个百分点,表明央行信贷投放超出预期,并没有收得很紧。预计下半年仍将实行这种微调策略,金融机构信贷投放增幅依然不小,同比不会出现急剧收缩的局面。

特别需要指出的是,国家出重拳调控房地产,抑制其价格过快、过猛上涨,对于钢材市场而言,实际上是利多因素。因为无论是打击囤地,还是挤压投机泡沫,目的都是希望更多居民能够买房。其结果将会刺激更多房屋销售和住房建设,最终增加钢材消费。据统计,今年前4个月全国房地产开发企业房屋施工面积同比增长31.7%;房屋新开工面积4.57亿平方米,同比增长64.1%。与此同时,国家正在大力推进经济适用房建设,总体开工面积将会超出过去数年总和。国家调控措施正在这方面显示效果。

(三)新增成本因素显现

进入下半年后,中国钢铁企业将面临更高的生产成本。更高成本因素将从三个方面显现:一是前期进口和储备的相对低价铁矿石基本耗尽,钢铁企业开始面对更高价格的铁矿石,将进入真正高生产成本时期。二是一季度已经发货到港的协议铁矿石价格被追涨。三是铁矿石季度定价表明铁矿石协议价格将向现货价格接轨,这也就意味着今后钢铁企业消耗的铁矿石价格还会上涨。只要中国钢铁企业不进行减产,铁矿石的消耗量居高不下,铁矿石价格的跌落就是暂时的,调整过后,还会上涨。四是除了协议铁矿石价格继续上涨外,关系中国钢材成本的焦炭价格也会大幅扬升。下半年焦炭市场货紧价扬,

更高的生产成本,产生了对于钢材价格的新的支撑力量。从目前螺纹钢等热轧产品价格情况来看,已经不能覆盖今后高价材料的新成本因素。在这种情况下,或者钢铁企业减产,或者对市场价格进行调整,两者必居其一。

(四)产能释放受到抑制

在国内外需求继续旺盛增长的同时,中国钢铁产能的释放却会受到抑制。

首先是已投产能力的抑制。从粗钢方面来看,今年前4个月全国粗钢产量21387万吨,同比增长25.4%,按年计算约为6.4亿吨,按照现阶段7亿吨粗钢产能计算,产能利用率已经达到91.4%,属于国际公认的供应偏紧水平。预计即使今后中国粗钢产量继续增长,但也不会比今年4月份5540 万吨的月产水平高出多少。应该说,已经投产的粗钢能力基本释放了,虽然同比增幅还会较高,但下半年环比增长潜力已经不大。

其次是铁矿石供应的限制。铁矿石供应偏紧,将成为影响中国钢铁产能释放的最大制约因素。2009年,除中国外,世界主要产钢国家都减少了钢铁产量,因此有1亿多吨的富裕铁矿石出口到中国,被中国钢铁企业所消化。这一局面在今年将不复存在。由于世界经济复苏刺激欧洲、北美和东亚钢铁企业增产,2010年全球铁矿石有可能出现供应缺口。由于2009年部分钢铁企业存在长协矿毁约情况,因此今年可能面临铁矿石“瓶颈”的困扰。铁矿石供应的趋紧,无疑会制约中国粗钢产能的释放。

再次是电力供应的限制。煤炭等能源供应偏紧,将影响电力供应。下半年全国部分地区有可能限电,钢铁企业,尤其是中小钢铁企业,作为各地区能源消耗大户,将首当其冲。电力供应不足,也会限制部分钢铁产能的释放。

最后是淘汰落后的限制。近期有消息说,国家要用“铁腕”淘汰落后产能,包括三部委取消对电解铝、钢铁等高耗能企业用电价格优惠,并对淘汰和限制产能实施加价。所有这些措施,对于落后钢铁产能的限制,多少应该有些效果吧?在需求继续旺盛的情况下,钢铁落后产能受到抑制,有利于改善市场关系。

豫公网安备41019702003645号

豫公网安备41019702003645号