手机资讯

手机资讯 官方微信

官方微信引言:7月初,国内反内卷会议定调,光伏行业首当其冲,形成上层联动、行业企业响应的系统性治理格局,组织多次座谈会议,拉动多晶硅期货价格冲高,3次冲击涨停板,工业硅作为上游重要原料,跟随上行趋势,盘面涨幅达43.92%。本文将从价格、供应、需求等各项数据分析工业硅近期市场表现。

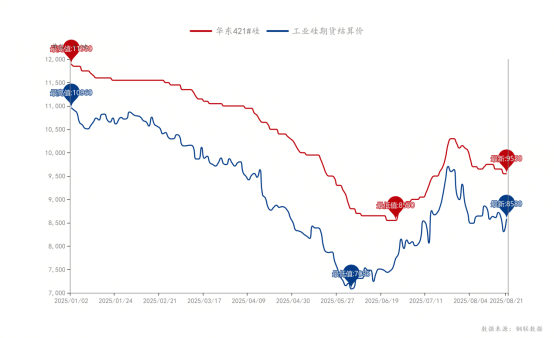

一、反内卷会议挽救一路探底的价格趋势 硅价依附大盘得以回升

25年以来,供需矛盾的日益加剧致使工业硅价格丝滑下跌,反弹阻力甚微,叠加南方丰水期开启,成本支撑坍塌,工业硅期货价格一路探底突破7000元一线,现货价格至8550元/吨(以华东421#硅为例),跌破历史水位。后大盘情绪好转,能源系品种价格抬升,叠加大厂资金问题大面积减停产,光伏行业组织多次反内卷会议,压抑已久的硅价得以喘息,工业硅主力合约至高反弹至10060点,现货至10300元/吨(以华东421#硅为例),呈现工业硅期货上市两年半后的最大拉升(除合约更替)。至8月中,大盘走势稍稳,工业硅基本面回归,市场情绪再不足以支撑上行走势,期现价格均震荡运行。

二、丰水期供应量顺势增长 但开工不及往年预期

以往6-7月南方区域步入丰水期,硅厂开工节奏渐起,川滇区域贡献产量可观,其中24年两地合计贡献产量占比全国产量33.16%,23年43.09%,但25年受价格压制,6月南方产区盈利空间闭锁,后价格现回升迹象,部分现金流充裕厂家得以逐步开工增产,开工率处于较低水平,从6、7、8三月开工及产量来看,预计25年丰水期两地仅能贡献全国26.42%产量,大大低于往年同期水平。

Mysteel工业硅月度产量(吨) | 中国 | 新疆 | 云南 | 四川 | 内蒙古 | 宁夏 | 甘肃 |

2025-08(预估) | 385134 | 169739 | 55439 | 67704 | 36895 | 20500 | 28210 |

2025-07 | 315546 | 143107 | 39604 | 53737 | 34285 | 20305 | 21045 |

2025-06 | 309631 | 163538 | 12184 | 40359 | 36050 | 23380 | 27130 |

2024-07 | 455548 | 195560 | 93558 | 64730 | 32880 | 8100 | 28440 |

月环比(7月) | 1.91% | -12.49% | 225.05% | 33.15% | -4.90% | -13.15% | -22.43% |

年同比(7月) | -30.73% | -26.82% | -57.67% | -16.98% | 4.27% | 150.68% | -26.00% |

Mysteel工业硅周度开工率(%) | 中国 | 新疆 | 云南 | 四川 | 内蒙古 | 宁夏 | 甘肃 |

2025-08(预估) | 37.52 | 53.21 | 27.93 | 48.33 | 47.03 | 88.24 | 48.88 |

2025-07 | 31.78 | 43.84 | 24.58 | 40.63 | 42.86 | 88.24 | 38.89 |

2025-06 | 28.79 | 45.66 | 8.09 | 32.03 | 46.03 | 100 | 52.78 |

2024-07 | 60.55 | 76.71 | 77.3 | 70 | 50 | 41.82 | 80 |

月环比(7月) | 2.99 | -1.82 | 16.49 | 8.6 | -3.17 | -11.76 | -13.89 |

年同比(7月) | -28.77 | -32.87 | -52.72 | -29.37 | -7.14 | 46.42 | -41.11 |

三、多晶硅行业整治 控产抬价 工业硅需求减量

光伏行业“反内卷”的声音由来已久,行业协会倡议硅料生产企业严控产能产量,今年7月从中央到工信部等陆续展现政策信号,强调治理光伏行业低价无序竞争,协会制定指导价格,以“不低于完全成本”价格销售,硅料企业大多严格执行,报价坚挺,下游虽订单寥寥,但给予两硅期货盘面较大信心,走出一轮大涨行情。需求端来看,多晶硅的严格控产虽拉动工业硅价格的同步抬升,但也抑制工业硅需求,作为工业硅主要需求品种,若政策带来的情绪褪去,基本面情况并不乐观。以下整理自去年7月始行业自律初见端倪后多晶硅对工业硅消耗量情况(8-12月为预估)。

多晶硅-工业硅消耗量 | 多晶硅产量 | 消耗量 | 工业硅产量 | 消耗量占比 |

2024-07 | 144800 | 170864 | 455548 | 37.51% |

2024-08 | 132200 | 155996 | 475523 | 32.81% |

2024-09 | 138200 | 163076 | 459213 | 35.51% |

2024-10 | 137700 | 162486 | 439843 | 36.94% |

2024-11 | 110200 | 130036 | 381808 | 34.06% |

2024-12 | 103000 | 121540 | 312242 | 38.92% |

2025-01 | 94000 | 110920 | 265451 | 41.79% |

2025-02 | 89600 | 105728 | 237713 | 44.48% |

2025-03 | 95500 | 112690 | 286758 | 39.30% |

2025-04 | 94200 | 111156 | 246283 | 45.13% |

2025-05 | 92000 | 108560 | 293461 | 36.99% |

2025-06 | 94500 | 111510 | 309631 | 36.01% |

2025-07 | 105100 | 124018 | 315546 | 39.30% |

2025-08 | 131800 | 155524 | 385134 | 40.38% |

2025-09 | 122500 | 144550 | 386000 | 37.45% |

2025-10 | 122500 | 144550 | 386000 | 37.45% |

2025-11 | 116000 | 136880 | 289000 | 47.36% |

2025-12 | 116000 | 136880 | 262000 | 52.24% |

四、9-12月工业硅行情核心关注点分析:

1、宏观政策与市场情绪的拉动:工业硅作为高耗能产业(传统能源)与新能源产业的链接品种,行情高度依赖宏观政策,从国内高层会议释放的反内卷信号到美联储降息预期的拉大,都会波及工业硅的行情走势,股票股指一片利好背景下,情绪端同步放大行情波动。但工业硅行业自身难有类似光伏行业政策出台,一是行业分布较为分散,涉及18个产区243余家企业806台矿热炉,召集与监督难度较大;二是小炉型比重偏高,落后产能淘汰易受地方政府制约,落实难度极大。

2、原料成本与供应周期的考量:随着商品利好情绪的带动,工业硅各原料价格先抑后扬,物料总成本(除电价)核算平均上调700-1000元/吨,同时,新疆兵团8月之后电价补贴面临取消可能,四川、云南区域10月后过渡到平、枯水期电价,上调预期0.18-0.32元/千瓦时,成本端双重压力预期加大,枯水期成本再度走高的同时,若利润端持续缩窄,将制约工业硅供应量。

3、晶硅提涨与需求疲软的博弈:工业硅全年约 38% 需求来自多晶硅,两硅盘面价格关联性强,从而多晶硅端的提涨与控产也造成硅价的博弈,两者的强弱也影响硅价走势。当前供应需求同频走弱,以及少量去库周期背景下,硅价跟随多晶硅价格抬升,因而若库存再现累积趋势,叠加硅料控产进一步严格,工业硅价格走弱风险较高。

豫公网安备41019702003645号

豫公网安备41019702003645号