手机资讯

手机资讯 官方微信

官方微信2024年,全球铁矿石市场在复杂的经济环境和市场波动中呈现出不同的发展趋势。各大矿山的产销表现各异,既有大型矿山的稳健增长,也有中小型矿山的快速崛起或面临挑战。本文将从全球各大矿山的2024年度产销数据出发,浅析全球铁矿石市场的整体趋势及其背后的驱动因素并对2025年铁矿石供应进行展望。

一、四大矿山总体表现稳健,Vale增量突出

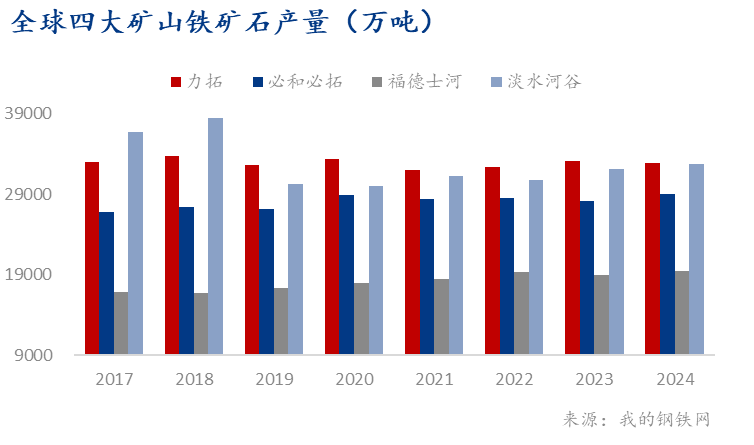

四大矿山2024年铁矿石总产量达11.39亿吨,同比增加1600万吨,增幅1.4%。具体来看,澳大利亚三大矿山巨头表现相对平稳,合计产量超过8亿吨,同比增长930万吨,而巴西的淡水河谷表现则相对突出,同比增加652万吨,以3.28亿吨的产量几乎并肩力拓,两者2024年产量差距仅有30万吨。具体来看,

1. 力拓:产能置换过渡期下,产量同比小幅下降

澳大利亚铁矿生产商力拓2024年全年铁矿石产量为3.28亿吨,同比微降1%,略低于预期,另外,西澳皮尔巴拉铁矿石的全年发运量约3.29亿吨,完成全年目标,但处于指导目标区间的中下水平(全年指导目标为3.23-3.38亿吨)。这一表现主要受到老旧矿山资源枯竭的影响以及新旧产能置换过程中的“真空期”。

具体来看,在力拓的主要产品中,杨迪粉发运连续下降,2024年全年合计发运量同比减幅达到约14%。作为力拓旗舰产品的PB粉块供应也出现减少,发运量同比分别下降7%和9%。而为了保障铁矿产品的品质,力拓选择增加作为PB产品替代的SP10粉块的供应,部分抵消了产量下滑的压力。SP10粉块的供应在2024年持续攀升,其发运量同比分别激增18%和90%,未来在完成其余矿山产能置换项目之前,预计SP10产品的供应水平仍将保持较高水平。

力拓的未来增长点主要在于其西坡项目(Western Range)和西芒杜项目(Simandou Project)。其中,西坡项目预计在2025年投产,设计产能为2500万吨,将成为力拓皮尔巴拉业务的重要补充。而西芒杜项目的加速推进更是力拓全球化战略的关键一步,该项目预计在2025年投产,年产能将达到6000万吨,标志着力拓在几内亚的铁矿石业务进入新阶段。

2. 淡水河谷:全年产量超预期,北部以及东南系统稳定发力

淡水河谷2024年铁矿石产量达到3.28亿吨,同比增长2%,超过原定的3.1-3.2亿吨指导目标,创下2018年以来的新高。同时,全年铁矿石销量实现了约3.07亿吨,同比增长4.02%,达到了2019年以来最好的销量数据。

具体到三大系统来看,北部系统铁矿石年产量同比增长2.6%至1775万吨,主要增长动力来自于其S11D矿区的出色表现,该矿区全年铁矿石产量为830万吨,这主要得益于在检修维护策略的优化下,该矿区资产可用性和运营稳定性有所提高。东南系统铁矿石年产量同比增长5.5%至8234万吨,主要得益于Brucutu运营区的第四条生产线投入运行,使得该系统的季度产量于2024年四季度达到自2019年以来的最高。南部系统铁矿石产量同比略降3.9%至6326万吨,主要是由于销售策略的调整优化,以应对当前市场状况,因此导致高硅产品的生产和第三方采购同比均有所下降。

在此期间,淡水河谷采取灵活的生产策略,通过调整产品结构,寻求市场价格波动与产品组合之间最优平衡点。淡水河谷通过这种双管齐下的战略布局,以巩固其在全球铁矿市场的发展。

3. 必和必拓:南坡项目全面达产,块矿需求回升

澳大利亚铁矿石生产商必和必拓(BHP)2024年的铁矿石产量达到2.896亿吨,全年铁矿石销量达2.898亿吨,产销皆创历史新高。具体来看,全年产量的增长主要得益于其西澳铁矿(WAIO)产能的释放和南坡项目(South Flank)的全面达产。尽管季节性降雨和铁路技术计划(RTP1)的联接活动对生产造成一定影响,但港口去瓶颈项目(PDP1)的投产显著提升了供应链效率。BHP预计2025财年(自然年2024年7月-2025年6月)铁矿石产量将接近其指导目标的上限水平即2.94亿吨。而2025自然年上半年产量预计同比增长440万吨,其中对中国的出口量将增长约380万吨。

展望未来,BHP计划继续投资铁路和港口设施,稳步推进年产3.05亿吨的中期目标,并力争将西澳铁矿年产能提升至3.3亿吨,相关研究预计于2025年完成。

4. 福德士河:铁矿石发运创新高,绿色能源投资加码

澳大利亚矿业公司福德士河(Fortescue)在2024年全年实现了1.92亿湿吨的铁矿石发运量,同比增长1.58%。从财年角度来看,该公司在2025财年(自然年2024年7月-2025年6月)上半年发运量创历史新高,达9710万吨。其中,Fortescue旗下新增产能项目即铁桥精粉项目(Iron Bridge)仍在产能释放的稳步爬坡期,2024年共生产480万吨,预计2025年四季度将达到2200万吨的满负荷生产状态。

一直以来,福德士河对中国市场的依赖度较高,尽管2024年中国市场需求较2023年有所下降,但公司通过优化产品结构(如增加超特粉销量)和提升生产效率,发运量依然实现同比增长。除此之外,福德士河出色的产销数据还得益于其在绿色能源领域的积极布局。2024年,福德士河在绿色能源板块的投资大幅增加,资本性支出和投资总额同比增长31.75%,达到10亿美元。这一举措反映了在全球碳中和目标下,福德士河对未来能源转型的重视。

二、中小型矿山表现分化,机遇与挑战并存

2024年全球中小型矿山生产表现各异,部分企业通过技术创新和产能扩张实现了逆势增长,而另外一些企业则因外部环境或内部调整面临短期压力。其中2024年铁矿石产量变化最大的几个国家主要为澳大利亚、乌克兰、利比里亚、瑞典和加拿大。具体来看,

(1)澳大利亚

澳大利亚中小型矿山的表现呈现显著分化。部分企业通过新项目投产和运营优化实现了产量的大幅增长,而部分则因矿山调整或外部因素面临产量下滑的挑战。

1. Mineral Resources:新项目持续发力推动全年产销双增

澳洲矿产资源公司Mineral Resources 2024年铁矿生产表现出色,产量和发运量均实现显著增长。全年生产铁矿石2199.1万吨,同比增长17.35%,全年发运铁矿石2318.4万吨,同比增长32.09%。这一成绩得益于其新增产能项目即昂斯洛铁矿项目(Onslow Iron Project)的稳步推进和各产区生产效率的提高。

具体来看,根据此前公司计划,其伊尔干矿区的铁矿石生产正在不断减少,而另一新兴项目昂斯洛铁矿项目正在不断发力。2024年12月份,在第三台破碎机的试运营以及10月份第三艘转运船的运营下,昂斯洛项目铁矿石生产和发运能力得到显著提升,四季度铁矿石产量为444.4万吨,环比增长137%,发运量323.3万吨(MinRes所属权益170万吨),环比增长134%(113%)。此外,公司在基础设施方面的投入也为产量的增长提供了有力支撑,如卡车基础设施的完善、巨型公路列车车队的调试以及专用运输道路的建设等。另外第四艘转运船预计于2025年初抵达澳大利亚,将继续为昂斯洛项目的生产和发运提供动力。

2. Fenix Resources:Shine矿山满产推动快速增长

澳大利亚矿业公司Fenix Resources的铁矿石产量在2024年实现了显著的增长,全年铁矿石产量达到158万吨,同比增长38.44%。这主要得益于其旗下位于西澳的Shine矿山满产和Iron Ridge项目的稳定表现。其中,Shine矿山于2024年四季度实现满产,年产能达到120万吨,成为公司增长的主要驱动力。Fenix Resources还计划在2025年进一步扩大产能,预计全年产能将达到400万吨。这一目标的实现将依赖于其第三座铁矿山Beebyn-W11的投产,以及现有项目的持续优化。

另外,2025年2月25日Fenix 还最新宣布将通过全股票非市场收购方式,收购当地铁矿企业CZR Resources(CZR)100%的股份。此次收购将为Fenix带来显著的规模优势,合并后的公司将在西澳的皮尔巴拉和中西部地区拥有超过1.37亿吨的铁矿矿产资源和4600万吨的铁矿石储量。此外,Fenix还将获得CZR旗下的Robe Mesa项目,该项目拥有大规模且低成本的铁矿石资源,靠近现有的基础设施,具备快速投产的潜力。

3. Mount Gibson Iron:矿山调整导致产量下滑

西澳铁矿公司Mount Gibson Iron在2024年面临较大的运营挑战,全年铁矿石产量同比下降28.1%至289.4万湿吨,全年销量同比下降35.7%至285.1万湿吨。这一下滑主要由于公司对其Koolan矿山东部主矿坑的运输坡道进行了重新配置,短期内限制了矿石运输和出货。此外,废矿剥离工作量的增加也对生产效率和成本造成了压力。

尽管面临短期困难,该公司表示,将通过优化矿山布局和提升高品位矿石开采能力,逐步恢复产量。Mount Gibson Iron预计在2025财年完成270-300万湿吨的铁矿石销售目标,同时还表示将单位现金运营成本控制在每湿吨95-100澳元(折合每湿吨约60-63美元)之间。

(2) 乌克兰

乌克兰铁矿石生产在经历了长时间的俄乌冲突后于2024年出现了超预期的恢复。其中,乌克兰球团生产商Ferrexpo在2024年表现较为出色,全年铁矿石总产量达到689万吨,同比增长66%。其中,球团全年产量为607.1万吨,较2023年同比增长58%,精粉全年产量为81.9万吨,较2023年同比增长167%。尽管面临电价高企、成本上升和冲突风险的压力,公司通过提升生产效率和优化运营,实现了逆势增长。Ferrexpo的成功不仅展示了其在复杂环境下的韧性,也反映了全球市场对高品位球团的持续需求。未来,若乌克兰当地情况的进一步稳定,Ferrexpo有望扩大其市场份额。

(3)利比里亚

利比里亚铁矿石生产表现在过去一年稳中有增,部分企业通过扩产计划和物流优化展现了较大的增长潜力。其中安赛乐米塔尔旗下的利比里亚矿区扩产项目取得重大进展。具体来看,该公司2024年铁矿石总产量为4240万吨,同比增长1.0%。其中,安米利比里亚矿区和加拿大AMMC矿区2024年四季度产量890万吨,环比增长34.9%,同比增长43.5%。铁矿石发运量达760万吨,同比增长24.6%。

在此期间,安米利比里亚矿区表现出色,其扩产项目计划到2025年中期将年产能从2024年的500万吨提升至1500万吨,并在2025年底进一步扩大至2000万吨,且未来可能进一步扩展至3000万吨/年。未来安米将通过产能扩张和物流优化提高铁矿石发运能力,预计2025年利比里亚矿区将实现1000万吨的铁矿石发运量,进一步增强其在全球市场的竞争力。

(4)瑞典

瑞典铁矿石生产在2024年受到铁路事故和停工检修的不利影响,当地企业产量有所下滑,但通过优化管理整体保持了较高的发运水平。其中,瑞典国有铁矿石生产商LKAB在2024年受马尔巴南铁路(Malmbanan railroad)事故以及生产停工检修影响,全年铁矿石产量同比下降13.36%,至2270万吨。尽管如此,公司通过优化库存管理和提升球团发运比例,保持了较高的发运水平。LKAB2024年全年发运铁矿石2190万吨,同比下降13.43%,其中球团的占比为87%,同比增加3%。

(5)加拿大

加拿大地区铁矿石生产则出现一定分化,部分企业因突发事故和自然灾害导致产量下滑,但也有企业通过库存管理实现了销量的增长。

1. Champion Iron:铁路停运事故影响有限,库存管理保障销量稳定

加拿大Champion Iron因Bloom Lake矿区遭遇14天铁路停运事故,四季度铁精粉产量同比下降10%至362.06万吨。虽然此次事故对矿山生产造成了一定影响,但由于Bloom Lake矿区设有铁精粉库存堆放,堆积在矿区的库存在事故期间提供了一定保证,因此该公司四季度铁矿石销售保持相对稳定。四季度铁精粉销量为328.74万吨,环比增加1%,同比保持稳定,全年铁精粉销量同比增长10.29%至1297万吨。

2. IOC:森林火灾与运营挑战拖累产量,2025年增量空间有限

力拓加拿大铁矿石公司(IOC)受7月中旬森林大火导致全厂停工11天,对公司的全年铁矿石生产产生了一定的影响。此外,公司还表示在矿山和选矿厂也面对运营方面的挑战。综合因素影响下,IOC公司2024年球团精粉产量降至940万吨,同比下降2%。目前公司虽已将2025年IOC产量目标上调至970-1140万吨,但受火灾等不确定因素影响,增量空间有限。

三、2025年铁矿石生产增量仍然可期 矿价水平影响上限空间

展望2025年的矿山项目,中小矿山的运营情况成为价格变动下供应端的最大不确定性之一。Mysteel统计样本中有39个计划于2024-2025年投产的铁矿石项目,所有项目涉及产能超过3亿吨,考虑到新增产能项目生产初期的不稳定性及后续提产节奏,因此预计2025年此部分项目铁矿实际产量新增较为有限,更多的增量将在2026年体现,其中铁矿价格的波动和非主流矿山的投产进程将高度相关。

随着西坡项目、铁桥项目和西芒杜项目等主流矿山项目的陆续投产,全球铁矿石供应有望进一步增加。按不考虑矿价因素,2025年全球铁矿石产量有望同比增加超7000万吨达到26.5亿吨,但考虑到铁矿石价格今年仍面临下行压力,保守估计,实际增量或在3600万吨以上。其中,大型矿山生产预计仍然保持稳健且有向上空间,中小矿山表现预计将基于矿价变动进一步分化,从而决定2025年铁矿石生产增量的上限水平。

豫公网安备41019702003645号

豫公网安备41019702003645号