手机资讯

手机资讯 官方微信

官方微信当“内卷”成为首要关键词后,国内车市竞争环境的变化便随之而来。

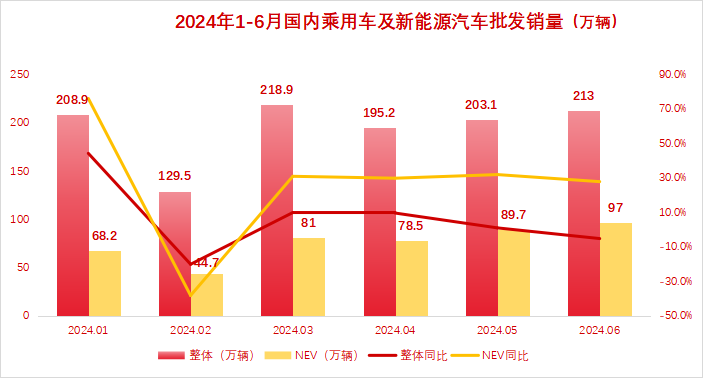

据乘联分会最新初步统计,6月1-30日,乘用车市场零售175.5万辆,同比下降8%,环比增长2%;今年以来累计零售982.8万辆,同比增长3%。6月1-30日,全国乘用车厂商批发213.0万辆,同比下降5%,环比增长4%;今年以来累计批发1,171.4万辆,同比增长6%。

政策叠加市场双向驱动下,上半年国内车市平稳向好,“内卷”的作用力亦开始加速显现。

“以旧换新”提振市场 上半年车市稳中求进

今年3月,财联社记者独家报道了“汽车以旧换新政策细则或上半年出台”的消息。一个月后,消费品“以旧换新”相关方案公布,这也是该方案15年来首次得到更新。方案提出“中央财政与地方政府联动,安排资金支持汽车报废更新,鼓励有条件的地方支持汽车置换更新”。

随后的30天内,超过30省市区跟进出台相应政策,其中江西省、云南省、河南省、北京市、上海市、宁夏等地的“以旧换新”或“报废换新”单车补贴力度最高至1万元,内蒙古个人消费者报废置换新能源乘用车最高达到每辆1.2万元。同时,多数车企在终端叠加推出了不同程度的置换补贴政策。

今年一季度消费者对于“以旧换新”的观望情绪逐渐消退后,国内车市从“跌宕起伏”开始向“平稳上升”过渡。乘联分会数据显示,4月全国乘用车市场零售153.2万辆,同比下降5.7%,环比下降9.4%;随后的5月,全国乘用车市场零售环比涨至171.0万辆。根据乘联分会初步统计,6月乘用车市场零售175.5万辆。

“此次‘以旧换新’等政策合理保证了燃油车消费群体的换购需求,对车市平稳发展意义很大。”乘联分会秘书长崔东树直言,国家对当前“促进消费、提振内需”的通盘考虑和细节把握日趋清晰和精准,市场“淘汰更新”和“换购更新”的消费潜力将逐步得到释放,有益于未来几个月的车市逐步走强。

“以旧换新”给国内车市平稳向好带来了关键助推,但“内卷”范围不断扩大且持续加剧亦是不争事实。

“价格、智驾”双内卷时代已至

相较9.98万元秦L DM-i、“雷凌价”凯美瑞、12万元ID.4 X、18万元宝马i3等终端的价格“打骨折”,“智驾技术”才是上半年显现出来的最主要“内卷”趋势。

作为国内智驾领域的头部企业,华为、小鹏汽车重磅动作不断:华为乾崑ADS 3.0将会在阿维塔上首次搭载,其采用GOD(通用障碍物识别)/PDP(预测决策规控)全新端到端架构,可实现车位到车位智驾领航NCA功能。今年5月,小鹏汽车发布国内首个量产上车的端到端大模型——神经网络XNet+规控大模型XPlanner+大语言模型XBrain。根据计划,2024年第三季度小鹏汽车将实现全国每条路都能开,全面实现无图,2025年在中国实现类L4级智驾体验。

“华为ADS、小鹏XNGP、理想NOA等不依赖高精地图的城区NOA开始加速涌现。同时,AI智驾时代已经到来,端到端大模型开始上车。”有业内人士表示,汽车行业在智驾方面的“内卷”正在持续加剧,且或比“价格战”更为激烈。

相较终端简单粗暴的“以价换量”,前述针对智驾的“内卷”需要付出更大的成本与资源,“卖一辆亏一辆”的现象短期内绝非偶然。

智己L6上市之际,智己汽车联席CEO刘涛曾直言,智己L6在亏钱卖车。“除了背靠上汽集团的供应链优势外,我们也在寻求降本,且智己有自己的降本策略。”据刘涛介绍,由于智己的智驾水平已达到可不依赖感知硬件大量堆叠的水平,故智己L6减少了激光雷达的使用数量,“通过技术能力降本,是未来行业面临的一个重要话题。”

车企“卷技术”、终端“卷价格”,这样的“内卷”或将在下半年愈演愈烈。此背景下,大批经销商正在承受前所未有的经营压力。6月30日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA显示,2024年6月中国汽车经销商库存预警指数为62.3%,同比上升8.3个百分点,环比上升4.1个百分点。“库存预警指数位于荣枯线之上,汽车流通行业处在不景气区间。”

豫公网安备41019702003645号

豫公网安备41019702003645号