手机资讯

手机资讯 官方微信

官方微信6月因全球流动性收紧引发经济衰退担忧,叠加棉花消费预期走弱,内外棉价均下跌。纺织行业淡季持续,企业库存压力仍较大,对后市担忧情绪浓厚,开机率不足,皮棉需求较弱,原料采购谨慎,坚持随用随买,成交氛围清淡。据中国棉花预警系统对全国90余家定点纺织厂调查显示,本月纺织品产量环比下降,纱线库存和布库存增加,原料库存下降。

一、纺织品产量环比下降

6月国内纺织基本面仍维持弱势,传统淡季叠加美国涉疆法案生效影响,下游订单不足,纺企开机率持续下降。6月下旬棉价大跌后,纺纱利润有所修复,部分纺企重新开工,整体开机率才有所回升。总的来看本月产量和上月相比仍下降5.6%,同比下降12.8%,其中:纯棉纱占比为55.2%,较上月下降0.7个百分点;混纺纱和化纤纱占比为44.8%,较上月上升0.7个百分点。

布产量环比下降了6.7%,同比下降14.3%,其中:纯棉布占比较上月下降0.5个百分点。纱线销售率为72%,较上月上升1个百分点。

当前纺织厂纱线库存37.15天,较上月增加1.19天。坯布库存41.98天,较上月增加1.44天。

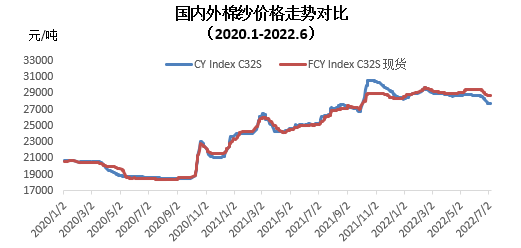

二、内外棉纱价格均下跌

本月内外棉纱价格有所下跌,国产32支纯棉纱6月均价28412元/吨,较上月下降396元,跌幅1.37%,较去年同期上涨3221元,涨幅12.8%;进口32支纯棉纱6月均价29211元/吨,较上月下降131元,跌幅0.45%,较去年同期上涨4136元,涨幅16.5%。

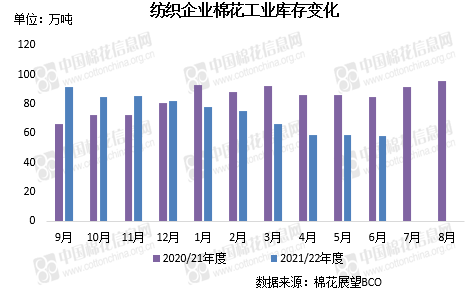

三、企业原料库存延续下降

月内纺织厂观望情绪浓厚,成交清淡,流动性下降,后市信心进一步回落,原料采购也依然维持随用随买。截至6月30日,纺织厂在库棉花工业库存量为57.91万吨,较上月底减少1.1万吨,同比减少26.55万吨。其中:35%企业减少棉花库存,19%增加库存,46%基本保持不变。

月内纺织厂用新疆棉比例减少,地产棉比例增加,进口棉比例增加:

1.纺织厂使用新疆棉占总用棉量的86.85%,较上月减少1.41个百分点,同比减少0.3个百分点,其中:储备新疆棉占比为7.7%,本年度新疆棉占比为89.4%。

2.纺织厂使用地产棉比重为3.64%,较上月增加0.02个百分点。其中:储备地产棉占比为9.3%,本年度地产棉占比为87.7%。

3.纺织厂使用进口棉比重为9.51%,较上月增加1.39个百分点,同比减少0.05个百分点。

豫公网安备41019702003645号

豫公网安备41019702003645号