手机资讯

手机资讯 官方微信

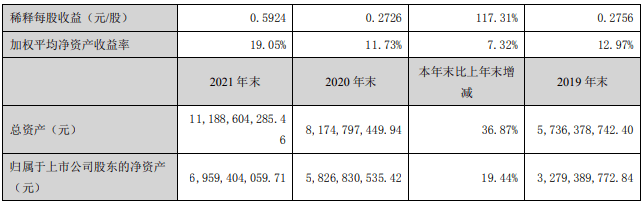

官方微信近日,中核钛白(或称“公司”)披露了2021年年报,报告期内,公司实现营业收入53.74亿元, 同比增长44.64%;实现归母净利润12.17亿元, 同比增长156.03%,均创历史新高。

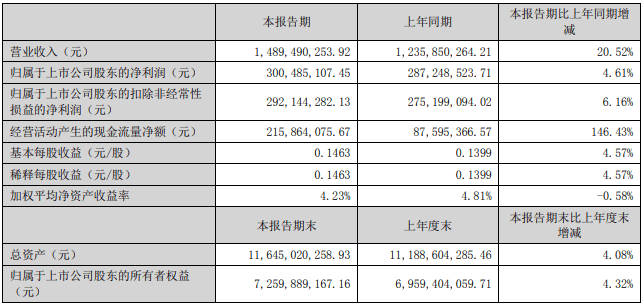

与此同时,中核钛白还披露了2022年一季报,公司实现营业收入14.89亿元, 同比增长20.52%;实现归母净利润3亿元, 同比增长4.61%。

业绩增长的一个重要原因就是,中核钛白的主营产品金红石型钛白粉市场处于景气周期,产品供不应求,销售价格同比有较大增长。

海外市场需求在增大

数据显示,2021年全球钛白粉产能约为850万吨,产量约为740万吨。2021年国内钛白粉产能约为440万吨, 较2020年同比增长近10%;产量约为380万吨, 较2020年同比增长近8%,国内钛白粉产能、产量占全球产能、产量比重均超过50%。2021年国内钛白粉出口量大约为130万吨, 超过其产量的1/3。

目前,全球钛白粉市场基本形成了以国外四大钛白粉企业(科慕、特诺、Venator、康诺斯)和中国两大钛白粉企业(龙佰集团、中核钛白)为主的格局。

截至2021年底,中核钛白已形成近40万吨的金红石型钛白粉年生产能力, 产能位列国内第二位、全球第六位。

在2021年,中核钛白实现“金红石型钛白粉成品”产量32.42万吨,同比有少量增长;钛白粉成品销售32.37万吨,同比有少量增长。

财务数据来看,中核钛白2021年的钛白粉实现营业收入53.14亿元 ,同比增长43.94%。毛利率为35.50%,同比增长8.91个百分点。

从区域角度来看,中核钛白2021年国内的营业收入为27.87亿元,同比增长26.85%;国外的营业收入为25.87亿元, 同比增长70.38%,可见海外市场对于钛白粉的需求在增大。

东北证券研报认为,受益于国外钛白粉产能降低以及东南亚发展中国家经济快速发展,钛白粉海外需求增长较快, 2020年出口增速达21%。

某券商化工行业分析师告诉21世纪经济报道记者,去年出口在130万吨左右,今年的出口应该还会增长,“东南亚那边的一些发展中国家的需求还是在增长的。”

今年旺季或将继续“供不应求”

中核钛白的“20万吨/年钛白粉后处理项目”截至去年末的进度只有17.42%,公司已经将其建成投产时间延期至“2022年12月末”。

除去钛白粉业务之外,中核钛白另一个吸引机构投资者的地方或许就是磷酸铁锂项目了。

2021年,中核钛白发布公告称,公司 拟分三期建设年产50万吨磷酸铁锂项目,主要建设磷酸铁锂生产线及配套设施。

“年产50万吨磷酸铁锂项目”为“亚铁循环”部分,即“废酸循环”的产品水溶性磷酸一铵与钛白粉生产过程中的硫酸亚铁反应生产磷酸铁,再利用磷酸铁、碳酸锂和有机碳源经过混合粗磨、细磨、喷雾干燥、烧结、粉碎等工艺而得到磷酸铁锂。其中,“年产50万吨磷酸铁锂项目”分三期建设,一期项目实现年产50万吨磷酸铁、10万吨磷酸铁锂;二期、三期项目设计产能均为年产20万吨磷酸铁锂,二期、三期项目的建设将根据系列投资项目的建设情况、产品市场容量及需求情况审慎推进。

磷酸铁锂上游磷源及其原材料受制于环保政策趋严产能扩张受限,中核钛白是最早进军磷酸铁锂行业的化工企业之一,先发优势明显。“此外,公司凭借硫酸法钛白粉产生的废酸及硫酸亚铁等副产物循环利用、园区一体化运营降低运输及原材料成本等优势,构筑起牢固的成本护城河。通过使用成本更低的铁源、磷源、酸源以及能耗, 磷酸铁锂生产成本相比于传统液相法以及固相法预计将具有竞争优势。”

中核钛白披露,公司计划未来通过“内生增长、外延并购”的战略手段,聚焦“资源、钛化工、新材料、新能源”四大业务板块,全面布局产业链上下游, 打造“硫-磷-铁-钛-锂”绿色循环产业经济,力争形成全球规模最大的硫酸法钛白粉生产企业之一、打造最具竞争力的磷酸铁锂生产基地。

上述券商化工行业分析师表示,今年国内钛白粉的新增产能大概在50万吨以上,“但是新增产量可能只有40万吨,因此今年全年钛白粉产量在420万吨左右, 仅比去年增长了10%左右,还是存在紧平衡的状态,旺季可能会有供不应求的情况出现。”

豫公网安备41019702003645号

豫公网安备41019702003645号