手机资讯

手机资讯 官方微信

官方微信4月15日晚,太阳纸业、博汇纸业、山鹰国际、景兴纸业披露了2021年年报,至此,A股造纸行业上市公司已有13家披露年报,均实现盈利。其中,太阳纸业以报告期内实现归母净利润29.57亿元暂列行业首位。

值得注意的是,去年三季度开始,供需失衡导致纸企盈利逐步下行;至四季度,木浆系纸品行至历史周期底部。同时由于去年国家“禁废令”实施,废纸系纸企生产销售也普遍呈现“前高后低”态势。

多家公司均认为,随着供需关系改善,造纸行业的整体景气度有望在2022年逐步上行。

2021年国内造纸行业产量规模及进口情况

截止至2021年12月中国机制纸及纸板(外购原纸加工纸除外)产量为1234.4万吨,同比增长1.2%。累计方面,2021年1-12月中国机制纸及纸板(外购原纸加工除外)累计产量达到了13583.9万吨,累计增长6.8%。

截止至2021年12月中国新闻纸产量为8.9万吨,同比下降10.1%。累计方面,2021年1-12月中国新闻纸累计产量达到了89.6万吨,累计下降11.2%。

截止至2021年12月中国纸浆进口量为191万吨,同比下降23.5%。累计方面,2021年1-12月中国纸浆累计进口量达到了2969万吨,累计下降2.7%。

根据中研研究院研究出版的《2022-2027年中国造纸及纸制品行业市场全景调研及投资价值评估研究报告》统计分析显示:

我国造纸及纸制品行业生产主要集中在浙江、广东、江苏等东部沿海省份。企查查数据显示, 浙江共拥有造纸相关企业2万余家,排名第一,广东、江苏、福建、山东居二至五位。据中国造纸协会统计数据显示,广东、山东、浙江三省纸及纸板生产量占全国总产量比重分别为17.31%、16.99%、13.27%。

第一节 重点造纸企业市场份额

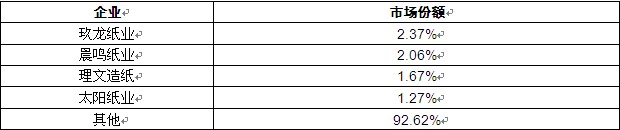

图表:2020年重点造纸企业市场份额

数据来源:中研普华研究院

造纸工业属于国民经济的基础原材料工业,具有连续高效运行、规模效益显著等典型的大工业生产特征,是与社会文明和经济发展息息相关的重要产业。目前,我国造纸行业企业数量多且规模小,主要公司包括:玖龙纸业、理文造纸、晨鸣纸业、太阳纸业等,其中2020年玖龙纸业占据市场份额为2.37%。

第二节 造纸行业市场集中度

目前我国造纸行业企业数量多且规模小,市场集中度不高,主要公司包括:玖龙纸业、理文造纸、晨鸣纸业、太阳纸业等,其中CR4为7.38%,重复建设的现象较严重,行业核心竞争力不强,未来随着造纸行业的发展以及环保等政策的支持,造纸行业的市场集中度将会进一步提高。

豫公网安备41019702003645号

豫公网安备41019702003645号