手机资讯

手机资讯 官方微信

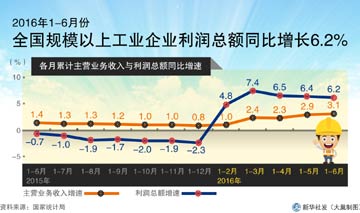

官方微信摘要 国家统计局7月27日发布的工业企业财务数据显示,1至6月份,规模以上工业企业利润同比增长6.2%,增速比1至5月份回落0.2个百分点,主要受3月份较高增长的影响。其中,6月份利润同...

国家统计局7月27日发布的工业企业财务数据显示,1至6月份,规模以上工业企业利润同比增长6.2%,增速比1至5月份回落0.2个百分点,主要受3月份较高增长的影响。其中,6月份利润同比增长5.1%,增速比5月份加快1.4个百分点。专家表示,6月份工业企业利润增长加快,主要受工业生产和销售增长有所加快,产品价格降幅继续收窄影响,工业企业降本减负效果显现,库存压力继续减缓。但是,制约企业效益向好的不利因素仍然存在,目前的利润增长不够均衡,新增利润集中于少数行业,未来整体工业生产难言乐观。

多位专家表示,6月份工业企业利润增长加快,主要是因为工业生产和销售增长有所加快,以及产品价格降幅继续收窄。国家统计局工业司何平分析表示,6月份,规模以上工业增加值同比实际增长6.2%,增速比5月份加快0.2个百分点;

主营业务收入同比增长3.8%,增速比5月份加快0.8个百分点;工业生产者出厂价格同比下降2.6%,降幅比5月份收窄0.2个百分点。分行业看,电子、石油加工等行业利润增长加快。6月份,受手机等业务发展情况较好的影响,计算机通信和其他电子设备制造业利润由负转正,同比增长19.5%,5月份则下降15.1%。受上年同期基数较低影响,石油加工炼焦和核燃料加工业利润同比增长61.9%,增速比5月份大幅加快60.7个百分点。两个行业合计拉动当月规模以上工业企业利润增速提高3.6个百分点。

从工业生产和销售增速来看,中国银行国际金融研究所研究员梁婧表示,受稳增长政策、企业效益改善等因素影响,今年以来工业生产改变了过去增速持续放缓态势,出现一定企稳迹象。高技术和战略性新兴产业依然延续了快速增长势头,但今年以来出现了一些新的变化,部分传统行业和设备制造业增速有所回升。农副食品、食品制造、纺织业等轻工业,通用设备、专用设备、汽车、电气机械等设备制造业,非金属矿物业、金属制品业等重工业,这三类行业增加值增速均较上年同期和上年全年有所加快。这些行业销售产值占工业产值的40%左右,其生产的回升对工业增长的回升起到了重要的拉动作用。

从产品价格方面来看,交通银行首席经济学家连平表示,PPI同比已经连续52个月负增长,但降幅也已经连续6个月收窄。近期,国内工业上游的资源能源等输入端价格回升,煤炭、石油天然气开采、黑色金属和有色金属矿产业价格环比都有上升。在上游输入性价格企稳的带动下,工业生产者购进价格回升,对工业产业的通缩压力逐步减小。

成绩 供给侧结构性改革效果显现

除利润增长加快外,在降成本、去库存、去产能方面,6月份工业企业效益还呈现一些积极变化。

何平表示,一是降本减负效果显现。6月份,规模以上工业企业每百元主营业务收入中的成本为86.02元,同比下降0.11元。下降额比5月份加大0.08元;企业财务费用同比下降4.9%,降幅比5月份扩大3.2个百分点。二是库存压力继续减缓。6月末,工业企业产成品存货同比下降1.9%,降幅比5月末扩大0.8个百分点,已连续3个月下降;产成品存货周转天数为14.4天,同比减少0.6天,比5月末减少0.5天。三是资产负债率继续下降。6月末,工业企业资产负债率为56.6%,同比下降0.6个百分点,比5月末下降0.2个百分点。

国家统计局新闻发言人盛来运此前也表示,“三去一降一补”在工业方面已取得初步成效。从去产能看,上半年煤炭产量下降了9.7%,粗钢下降了1.1%;从去杠杆的情况来看,5月末规模以上工业企业资产负债率同比下降0.5个百分点;从降成本的角度来看,规模以上工业企业每百元的主营成本略有下降。此外,从产业结构来看,情况也在继续改善,上半年高技术产业增长速度达10.2%,占比12.1%,比去年同期提高0.7个百分点。

梁婧认为供给侧结构性改革在工业企业经营中的效果正在显现。她认为,工业企业去库存正在加快。2014年8月企业产成品存货同比增速达到15.6%的高点后,企业开始进入艰难的被动去库存状态,库存增速不断放缓。今年以来去库存进程进一步加快,这有利于未来企业产能的释放和生产的增加。此外,工业去产能也取得了一定进展。随着去产能的持续推进,采矿业、黑色金属加工业的生产仍在继续放缓,6月增加值累计增速分别为0.1%、1.6%,较上年全年回落2.6、3.8个百分点。原煤、焦炭、粗钢产量继续下降,6月产品产量累计同比分别为9.7%、-4.4%、-1.1%。

困难 多重不利因素下未来难言乐观

何平表示,尽管6月份工业企业利润增长比5月份有所加快,但制约企业效益向好的不利因素仍然存在。一是利润增长不够均衡,新增利润集中于少数行业。6月份,利润增加较多的电子、钢铁、石油加工等5个行业新增利润333.4亿元,为全部41个工业行业新增利润的1.1倍。二是石油开采、电力等行业效益下滑,钢铁行业利润增速放缓。三是资金周转困难仍然存在。6月末,规模以上工业企业应收账款同比增长8%,增速比当月主营业务收入高4.2个百分点;应收账款平均回收期为38.1天,同比增加1.7天。

还有专家认为,下半年工业经济运行的压力依旧很大,困难不减。海通证券首席宏观分析师姜超认为,二季度经济整体表现出了“需求冷、生产热”的局面,7月份以来发电耗煤增速已经出现了小幅回落,未来受前期需求走弱拖累,工业生产难言乐观。

此外还有分析称,目前工业企业产品库存增速仍维持历史低位,但企业在利润企稳的情况下,仍然没有出现“补库存”的迹象。这进一步反映出在产能过剩背景下,企业家投资扩产意愿持续低迷。不过,企业在利润良好的情况下持续去库存,有助于资产负债率的下降。但该逻辑更多体现在私营企业,而非国企,国企去杠杆能否有效启动尤为关键。这一方面取决于“僵尸企业”能否尽快出清,另一方面,市场化、法制化的“债转股”也是值得关注的选项。

尽管工业企业面临压力仍存,但市场普遍认为未来将是平稳发展的趋势。从生产方面,梁婧表示,虽然国内外需求仍然偏弱,房地产市场可能有所降温,去产能持续推进,工业回升面临一定压力,但是政府稳增长的力度不减,基础设施仍将保持较快增长,房地产市场对上下游产业的拉动作用仍会延续,预计下半年工业增加值增长仍会较为平稳。从价格方面,连平表示,大量稳增长政策陆续落地,下游市场需求改善逐渐明显,带动工业出厂产品价格企稳。预计下半年PPI保持降幅收窄态势,年末PPI同比增速可能逐渐回升至0%左右。

豫公网安备41019702003645号

豫公网安备41019702003645号