手机资讯

手机资讯 官方微信

官方微信摘要 临近年末,纺织企业回笼资金现象较普遍,下游纱线市场价格混乱,不过随着外棉价格企稳,进口纱线价格上扬提振国内企业信心;尤其来自国家常态化底价向上竞拍起到了棉花原料稳定的&ldquo...

临近年末,纺织企业回笼资金现象较普遍,下游纱线市场价格混乱,不过随着外棉价格企稳,进口纱线价格上扬提振国内企业信心;尤其来自国家常态化底价向上竞拍起到了棉花原料稳定的“定心丸”作用;大多数企业在明年9月份之前持看稳心态;但对于抛储结束后的新年度棉花上市的价格过渡期,大多数企业在忧虑中期盼;回归近两年的新花上市初期,秋黄不接;国家的政策意图明显以提振市场信心,让企业去参与市场收购分担国家收储压力;在这两年的平稳过渡上看无论是2012年后续推出的搭配配额还是2013年的18000元底价竞拍都对市场起到了良好的稳定过渡作用;纺织企业要么参与储备竞拍多多竞拍储备资源,要么在现货市场上采购新花;那么2014年的9月将会怎么办呢?请看“悟道”的推理逻辑;

1、首先是之前宣布储备投放到8月底结束,这样市场的价格都要以储备底价(18000)为主要参考;

2、停止竞拍、收紧进口(即使40%通关外商也会参考18000元),那么在国内明年减产已成定局的现货局面下,会在棉农惜售与市场之间博弈;

3、没有了储备投放以及外棉冲击,中国的企业不得不参与现货市场的采购布局;随着棉商、纺织企业进入收购环节,棉农与轧花厂之间在18000元下方达成收购价的可能性很高;

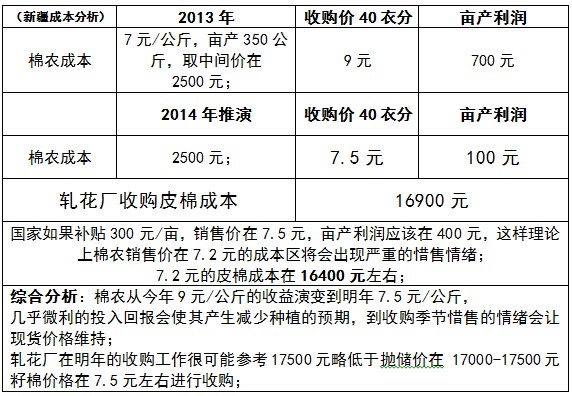

因此,“收储”升级到“直补”国内种植面积的下降成为2014的新格局;按照国内目前780-800万吨的用棉量计算,若明年种植面积减产到600-630万吨,加上89.4万吨进口棉尚有60-100万吨的用棉缺口,如果现货价格不过分上涨,国家重启储备投放的概率很低;

新疆地区收购价如果在16500-17500元形成主流收购价格,那么到内地市场的3128疆棉销售价格应该在17000-18000元合理;

4、2010,2013年 中美棉期货价格对比

目前看对比2010年牛市起步的价格国内的的远期期货价格在偏低直接达到棉农的直接成本区域;

5、郑棉持仓结构分析:

持仓上看多头前两名以产业背景买入背景为主,可能跟布局未来过渡期远期库存为主,毕竟现在用的棉花18500元,未来棉价便宜1000多元这样促使他们对远期棉花产生了浓厚兴趣;

空头主要以投机为主,擅长闪电战、速度占速决,以迅雷不及掩耳之势把一些摇摆的业外对手雷倒从而获得暴力出局机会;

因此,郑棉期货1411的演变考验多头的持仓耐性跟能力,国家常态化18000元的抛储是一种托市稳定市场信心的举措,空头没有足够的仓单筹码是难以撼动国家的稳定之势;(当前国内大多商品出现资金借调结构等势猛烈打击)

综述:国内棉花调控政策“收储”升级到“直补”任重道远,2014年的新旧棉接轨对产业来说是很好的机遇;在未来的9月新旧棉价平稳下降过渡符合产业的稳定愿景,郑棉期货价格或将发挥重要的引导左右,“王者归来”之势或让纺织业迎来美好的春天。

豫公网安备41019702003645号

豫公网安备41019702003645号