手机资讯

手机资讯 官方微信

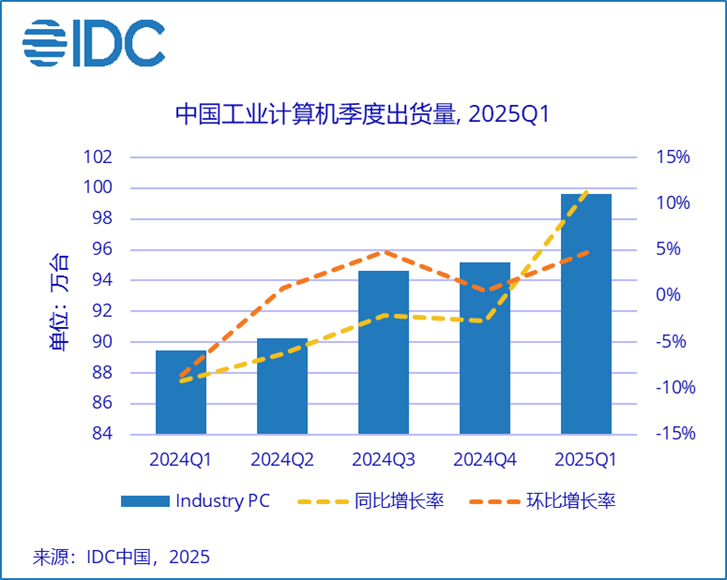

官方微信IDC数据显示,2025年第一季度中国工业计算机出货量达99.6万台,同比增加11.3%。自去年同期出货量收缩以来,中国工业计算机市场出货量已经连续四个季度实现增长。

多重因素驱动,市场触底反弹

根据IDC数据,中国工业计算机2024年全年出货量为369万台,同比下降5.1%。宏观市场的不确定性与大客户采购需求的下降使得2024年出货量受到较大影响。但伴随着市场信心的逐步修复与行业客户需求的反弹,市场出货量呈回升态势。

尽管本年度全球地缘局势与贸易冲突持续升级,但对工控市场整体冲击有限。在制造业振兴政策的持续引导、新能源,芯片制造等战略行业需求释放、以及具身机器人等新兴应用场景的多重驱动下,工业计算机市场将迎来新一轮增长周期,2029年出货量有望达到693万台。

市场竞争格局维持一超多强状态

工业计算机市场维持相对稳定的竞争格局:依靠超过36%的市占率,研华依然是中国工控机市场最具影响力的厂商,研祥,华北工控,诺达佳与凌华也均占有一席之地。根据IDC的数据监测,位于市场腰部的本土厂商出货量也在稳步提升,在未来有望进一步形成区域性的工控产业集群。

从工控产品平台来看,以Intel为主导的x86平台仍占据统治地位,市占率逾八成。在工业AI与边缘计算深度落地的背景下,其成熟稳定的系统生态、强大的算力兼容性持续推动需求增长。Arm架构产品依托低功耗优势,在Rockchip等国产SoC方案驱动下,已实现在工业物联网、智慧能源等场景的规模化部署。RISC-V等新兴架构凭借灵活可定制特性,在特定垂直领域形成差异化补充,随着异构计算生态完善和端边云协同深化,有望迎来爆发窗口期。

IDC中国研究经理王楷表示,中国工业计算机市场已迈入高速发展快车道。一方面,国家推动制造业高质量发展的政策体系持续深化,为行业增长注入了核心驱动力;另一方面,具身机器人等新兴产业的迅猛崛起,正加速形成工控机市场的第二增长曲线。值得注意的是,在动态变化的外部环境和客户需求升级的双重驱动下,工业计算机厂商的竞争维度已从单一硬件性能延伸至综合服务能力,构建涵盖芯片模组、智能算法和场景化服务的全栈式解决方案,将成为企业决胜未来市场的关键能力。

豫公网安备41019702003645号

豫公网安备41019702003645号