手机资讯

手机资讯 官方微信

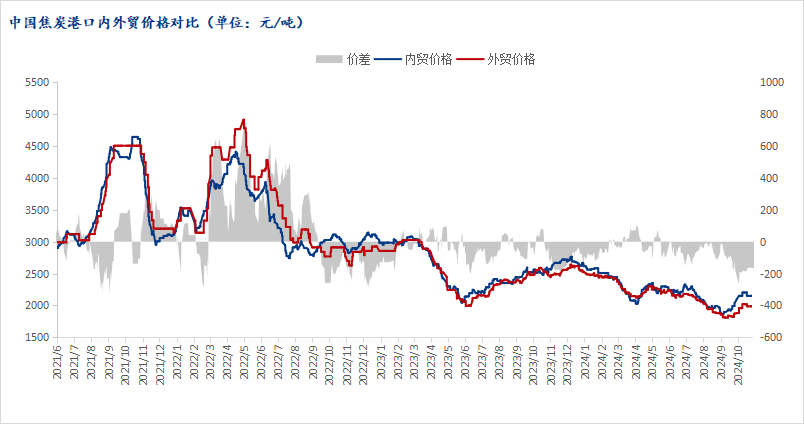

官方微信进入11月,铁水产量维持前期高位,高炉生产积极性较高,对焦炭需求并无减少,整体基本面供需较为平衡。虽10月下旬焦炭经历一轮降价,但由于焦煤价格持续下调,主动向下游让利,焦化企业利润仍存,开工率并无明显下降。然而月初钢坯价格进入震荡下行周期,下游企业利润逐步收缩,开始向上寻利,且焦煤延续前期降价走势,对焦炭成本支持不足,焦钢利润分配不均,主流钢厂于7日对焦炭价格发起降价,并于次日落地执行。期间虽多地主流焦企对钢厂提出的降价不予接受,但最终仍然无力改变降价事实。

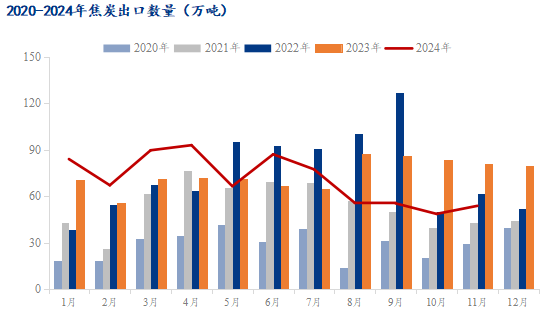

月中,钢坯价格仍以震荡下行为主,来到近两月最低点,11月15日唐山迁安普方坯资源出厂含税价报3050元/吨,当日伴随钢坯资源下调,钢厂顺势对焦炭价格实行本月第二轮提降,并于18日落地执行。焦炭价格虽有降低,但焦企仍未出现大面积亏损,同时铁水虽出现见顶回调,但幅度有限,后续快速反弹回原有高度,下游企业担心冬季补库受挫,放缓焦炭降价速度,11月焦炭自两轮降价后再无价格变动。月底钢材由旺季转淡,铁水出现小幅下滑,但整体需求仍在高位,市场对后续黑色走势多持有悲观心态,焦煤价格直至月底仍在持续下行且供应不减,焦企利润扩大,并无主动减产意愿,供应逐步走向宽松,为后续继续降价埋下伏笔。出口焦炭较上月有所增长,主要原因在于11月印尼焦炭价格跌幅不明显,国内焦炭接连降价,在价格上取得一定优势,同时也因国内供应宽松,焦炭出口有效缓解了港口库存压力,进出口贸易商出货较为积极,港口出口资源装船下水打破了连续4期下移,出现小幅增长;这一增长主要来自巴西和东南亚及日韩市场,但在印度市场11月失去份额部分较为明显。

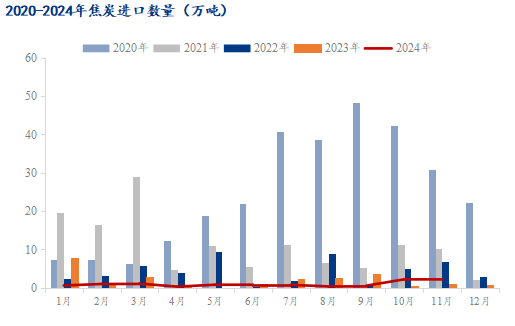

进口焦炭11月仍维持高量通关,据海关总署公布的进口焦炭数据显示,今年1-11月中国焦炭累计进口量为11万吨,较去年同期下降52.2%,其中11月累计进口2.46万吨。主要增长来源与上期相同,为同一家国内某南方沿海钢厂的采购订单,进口数量为2.07万吨,根据推算,实际成交价格预计在FOB价格250美金左右。根据数据预测,12月将继续有印尼中国企业生产数量相近的焦炭回流国内,届时2024年中国对印尼焦炭全年累计进口量将接近俄罗斯,超越2023年印尼焦炭进口累计值,成为本年度中国进口焦炭的第二大主要国家。

2020-2024年中国焦炭进口数量(万吨)

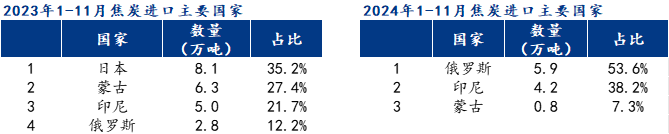

从进口国家来看,1-11月份主要进口国家为俄罗斯,进口俄罗斯焦炭5.9万吨,占比54.1%。

1-11月主要焦炭进口国占比(%)

出口焦炭方面,根据海关总署公布的出口焦炭数据,1-11月中国焦炭出口总量为777.3万吨,较去年同期减少23万吨,降幅2.87%,其中11月焦炭出口53.7万吨,环比增加10.75%,同比减少33.36%。

11月份海外市场需求向下波动,海外煤价高位小幅震荡运行,焦企生产成本高居不下,导致海外焦炭价格难以下跌,同时中国焦炭价格延续前期下跌走势,国内供应较为宽松,港口通过焦炭出口缓解库存压力,中国出口焦炭性价比走强,出口量得到明显增长,11月份主要出口区域依然是东南亚市场占比较大;分区域看,亚洲制造业采购经理指数为51.2%,较上月上升0.2个百分点,连续3个月上升,连续11个月运行在扩张区间。亚洲制造业保持稳中有增的恢复势头,展现出较强的韧性和潜力。美洲制造业采购经理指数为49%,较上月上升1.7个百分点,为近6个月高点,美洲制造业恢复力度有所上升。欧洲制造业采购经理指数为47%,较上月下降0.7个百分点,连续3个月在48%以下,欧洲制造业恢复力度持续偏弱。非洲制造业采购经理指数为49.2%,较上月下降0.2个百分点,连续2个月运行在50%的荣枯线以下。联合国贸易和发展会议最新发布的《2024贸易和发展报告》显示,2024年和2025年世界经济预计均增长2.7%。经济合作与发展组织最新一期经济展望报告预计,2024年全球经济增速为3.2%,2025年和2026年全球经济增速将稳定在3.3%。

2020-2024中国焦炭出口数量(万吨)

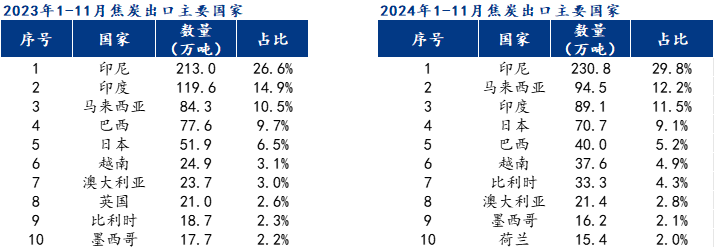

从出口国家来看,1-11月主要出口国家为印尼、马来西亚、印度、日本、巴西、比利时和澳大利亚等国。其中,出口印尼230.76万吨,占比29.69%;马来西亚94.45万吨,占比12.15%;印度89.05万吨,占比11.46%;日本70.67万吨,占比9.09%;巴西40.02万吨,占比5.15%。

从价格来看,国内焦炭出口价格中心11月开始走弱,钢材需求进入淡季,是带动原料价格下行的主要因素。2024年1-11月我国累计出口钢材1亿零133万吨,同比增加3928.6万吨,增幅22.8%。虽然钢材出口量增加,但出口金额合计累计767.4亿美元,同比下降1.84%,低价钢材出口,同样挤兑部分海外生产企业用原料生产的积极性。

目前12月中下旬出口报价CSR65在FOB271-276美金/吨,CSR62价格在FOB254-259美金/吨,10-30mm焦粒230-233美金/吨,0-10mm焦粉160-163美金/吨,近期询报盘较弱,市场成交较前期有所回暖,港口多有来自南美洲、澳洲、非洲的终端询盘订单,海外需求整体未有明显提振,但印度市场关于低硫低灰冶金焦进口限制配额政策的最终结果,在市场上近期风声频传,且全球市场对最终相关政策发布内容,多持有悲观猜测,导致印度市场近期较为活跃,采购积极性有所提升,但相较于中国更倾向于采购印尼焦炭,预计对我国需求有限。综合看来,预计12-1月订单量将运行窄幅震荡走势。

根据世界钢铁协会发布的报告来看,11月粗钢产量较上期减少5416万吨,海外需求走弱,11-12月海外订单询盘量仍未有明显增量,预计12月这一需求将伴随中国需求减少继续走弱。后期仍需关注海外各国制造业新订单和全球市场需求恢复强度,以及宏观政策环境变化和干扰全球经济复苏的不利因素的影响。预计四季度焦炭出口量月均保持在50-70万吨,全年焦炭出口较去年将维持高位小幅增长。

豫公网安备41019702003645号

豫公网安备41019702003645号