手机资讯

手机资讯 官方微信

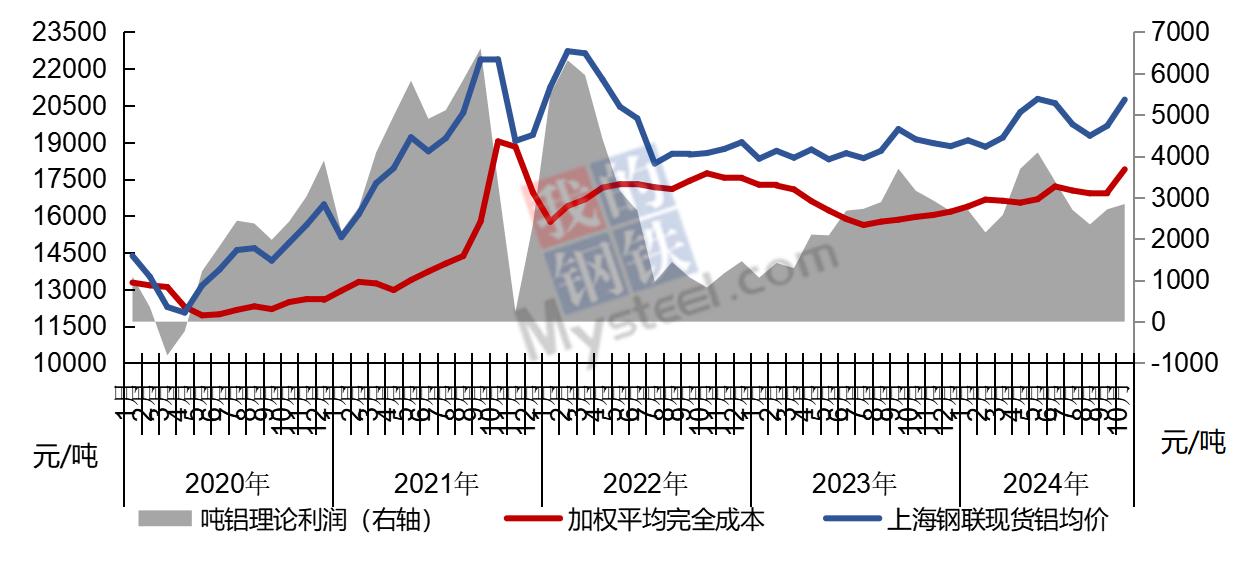

官方微信Mysteel铝研究团队对全国电解铝企业进行调研并测算,2024年10月中国电解铝行业加权平均完全成本17899元/吨,较9月上升938元/吨。与当月上海钢联铝锭现货均价20742元/吨对比,全行业盈利2843元/吨,较9月增加128元/吨,加权平均成本上升的同时铝价大幅上涨超千元,当月全行业依旧保持可观利润。

图1 电解铝行业加权平均完全成本及理论盈亏

数据来源:Mysteel

10月电价窄幅波动 11月西南枯水期将至

10月煤炭价格呈现弱势震荡走势。多地气温仍然偏暖,电厂日耗依旧偏低,但因处于季节性转换的时期,11月将迎来采暖季,北方煤炭需求将出现上升,电厂日耗也将同步提升。另外光伏、水电等清洁能源发电量将出现季节性回落,因此尽管10月煤炭市场交投冷清,但需求上升的预期为价格提供了支撑。煤价小幅波动,电解铝企业的自备电成本保持平稳。考虑到采购合同周期等因素,测算10月全行业的加权平均自备电价为0.386元/度。

外购电价当月同样保持平稳。随着电力市场化交易的推行,多数电解铝企业的全年月平均核算电价波动幅度较小,但地域化差异依旧较大,如云南10月依旧处于丰水期,平均外购电价低于0.4元/度,但贵州、甘肃等执行全年一口价电价的区域,平均外购电价依旧在0.55-0.6元/度之间。10月全行业加权平均外购电价格0.428元/度。当月全行业加权平均综合电价0.404元/度.

图2 电解铝行业加权平均电价走势图

数据来源:Mysteel

后市来看,11月西南开始进入枯水期,外购电价将有所上升,煤价有回升的趋势但考虑到采购-使用周期,自备电价预计依旧保持平稳。全行业加权平均电价在11月将表现小幅上升。

氧化铝保持上涨走势 供需结构支撑价格

氧化铝价格今年以来备受市场关注。在矿石供应紧张、成本上升、减产检修频繁、新项目投产进度不及预期、需求端只增不减等利好因素的集中提振下,氧化铝价格持续保持上涨势头并在10月涨幅扩大。至10月底北方山西氧化铝报价涨至5130元/吨左右,较9月底上涨22.9%,较年初上涨60%。西南地区今年因云南电解铝企业稳定生产,区域内需求好于往年同期,因此与北方价格保持联动,至10月底广西氧化铝报价涨至5000元/吨,涨幅与北方基本一致。南北方保持稳定合理价差。

图3 上海钢联分地区氧化铝价格走势图

数据来源:Mysteel

分析当前的氧化铝市场,供需失衡是本轮价格上涨的决定性因素。市场持续处于长单执行不畅、现货极其紧张的局面,而11月将进入采暖季,每年都进行的环保督察给后市的北方供应增加了不确定性,同时年内的高利润、保供压力大等因素导致的连续生产也给企业的设备稳定性带来很大压力。10月已有河北氧化铝企业受环保因素限产,11月后京津冀周边区域如山东、河南、山西等地氧化铝企业也同样将面临重污染天气对于焙烧端的影响。

另外铝土矿供应持续紧张也需要市场重视。国产矿始终供应紧张,而进口矿端风波不断,在铝土矿发运效率下降的同时铝土矿的价格呈现连续上涨的态势。澳洲矿价与几内亚矿价交互上行,至11月已经有90美元/吨的意向报盘,铝土矿供应偏紧对个别氧化铝企业生产的潜在制约以及矿价上涨带来的氧化铝生产成本上升都是行业正在面临的问题。

趋势来看,供应端有增有减导致周产量波动较大,最终反映到月度产量数据上稳中微降。新疆、贵州等地仍有电解铝项目继续投产,进出口环节基本停滞,氧化铝现货供应紧张的局面短期难以缓解,此为价格的支撑力;而价格涨幅较大带来的外围压力对市场氛围的影响也在同步发生。但供需基本面始终是影响价格的核心因素。11月初氧化铝现货价格依旧保持上涨态势,预计11月氧化铝价格环比涨幅将超过10月。

阳极氟化铝价格10月均下跌 阴跌趋势将延续至年底

10月预焙阳极和氟化铝价格均表现小幅下行。在本轮结算周期内,阳极生产成本小幅上行而价格稳中微降,阳极生产企业利润较上月继续收窄,多数企业滑入亏损区间。氟化铝市场交投清淡,氢氟酸下游制冷剂等行业开工低迷,拖累上游产品价格。10月成本核算周期内,电解铝企业预焙阳极采购价格下调20元/吨左右,氟化铝价格下调300元/吨左右。

后市来看,据Mysteel了解,山东大型电解铝企业2024年11月预焙阳极采购基准价较10月下跌20元/吨,执行现汇价格3670元/吨,承兑价格3680元/吨。尽管阳极企业生产成本上升,电解铝投产也带来了需求增加,但铝厂采购压价意愿明显,阳极企业的利润空间再度被压缩。受氢氟酸价格低迷的影响,预计氟化铝价格11月仍将维持下跌走势。

成本构成显著变化 氧化铝成本比重大幅上升

参照Mysteel10月电解铝成本数据中的各成本项占比情况,可以发现因氧化铝价格大幅上涨,电解铝成本中的氧化铝成本项比重上升至45%,电力成本比重相应下降至30%,阳极成本下降至11%。电价一直主导着电解铝企业的命脉,电解铝行业的每一次产能转移中,向能源靠近,得到低电价都是企业最先考虑的问题。随着近年来中国电力结构发生了重大变化,传统能源比重下降,新能源比重上升,加上电力市场化交易的推行,以及部分基金的重新征收,除新疆以外的电解铝企业电价差异逐渐缩小。在今年氧化铝供应十分紧张的情况,是否有铝土矿、是否有氧化铝产能配套,成为评估电解铝企业竞争力的重要指标。

图4 电解铝成本构成变化趋势

数据来源:Mysteel

后期来看,11月因西南枯水期来临,外购电价表现上升。但煤炭价格相对平稳,因此考虑到自备电和网电的权重,预计电解铝行业加权平均电价将表现微幅上升。而氧化铝价格依旧保持显著上涨趋势,现货报价涨幅有望破千元,因此从两者的波动幅度对比来看,11月电解铝成本中的氧化铝成本比重将继续上升,我们模拟了11月的成本情况,预计该比重将上升至50%的历史新高。电力成本比重相应下降至28%附近。

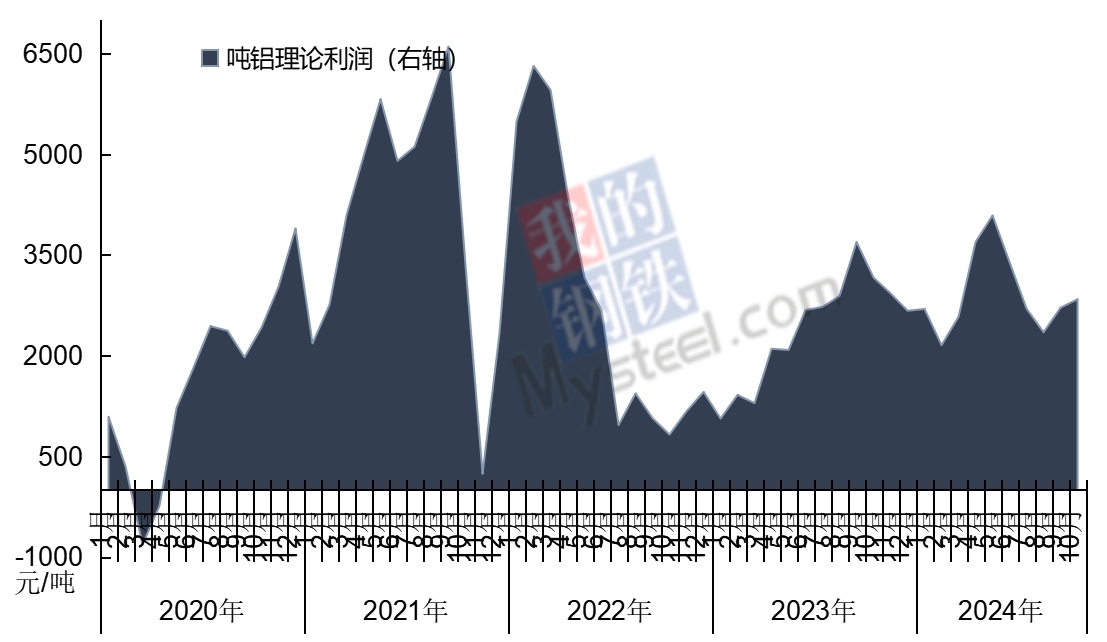

成本与价格同升 10月行业利润依旧有超百元增长

Mysteel数据显示,2020年下半年以来电解铝行业始终保持可观利润。除了因2021年底电荒导致的阶段性成本大增,当月即期理论利润大幅下滑外,电解铝行业尽享供给侧结构性改革的红利。2023年以后电价、氧化铝价格、铝价均趋于平稳,电解铝行业始终保持平均2000-3000元/吨的理论利润。

据Mysteel测算,10月全行业加权平均利润2843元/吨,较9月增加128元/吨。1-10月全行业加权平均利润2922元/吨,较2023年同期增加611元/吨。

图5 电解铝行业吨铝理论利润变化趋势

数据来源:Mysteel

而从趋势来看,我们在成本模型中用11月氧化铝结算周期内的企业外购价格以及当期电价进行模拟,11月电解铝行业利润将有明显收窄。氧化铝价格大涨将导致成本显著上升,电解铝成本中的氧化铝成本项将上升1580元/吨左右,电力成本项将上升120元/吨左右,而按照铝价21000元/吨进行对比,11月全行业盈利水平将降至1300元/吨左右,较10月下降1543元/吨。

行业盈利比重显著下滑 铝价走势至关重要

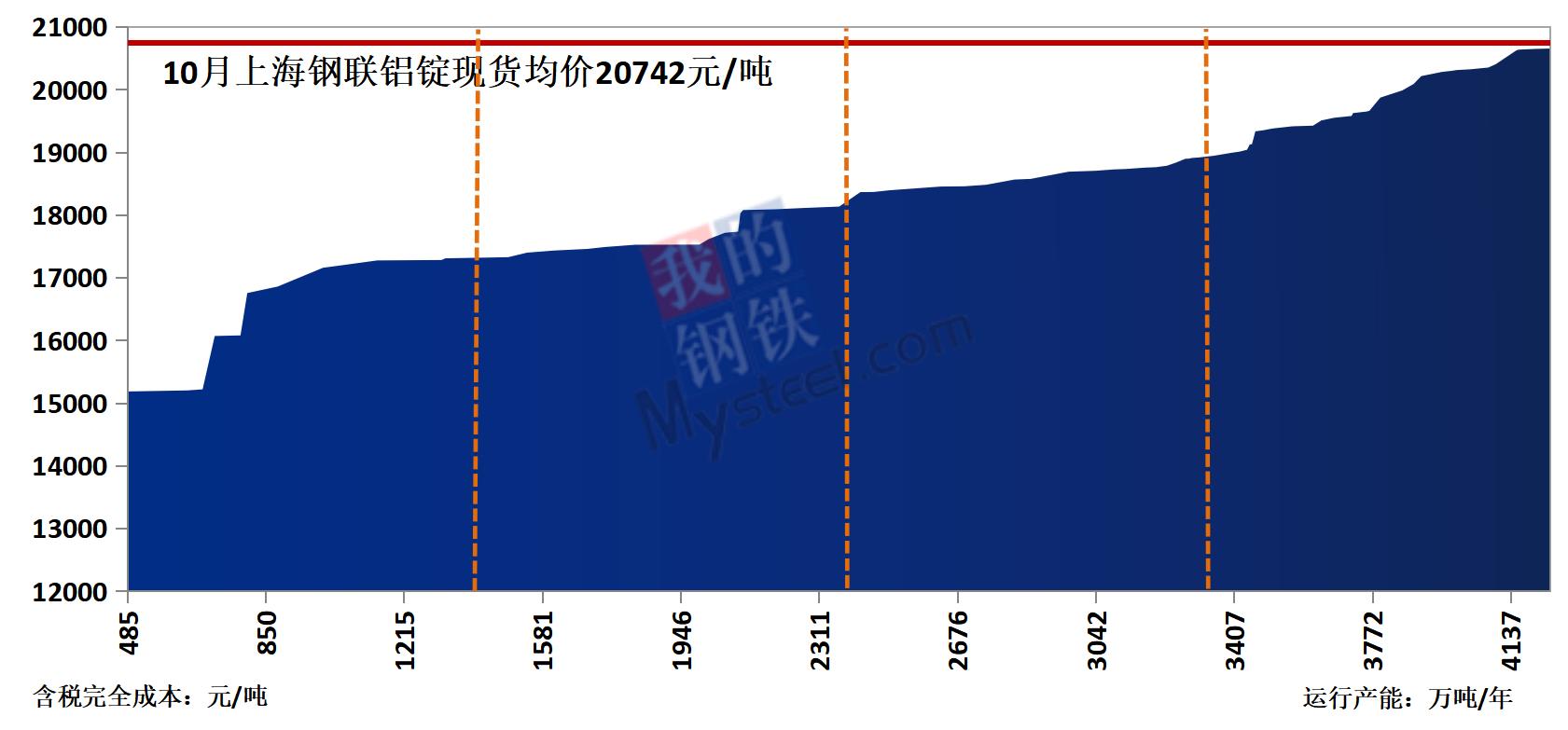

根据10月加权平均完全成本进行盈利比重测算,当月全行业4361.3万吨/年运行产能100%盈利。以现金成本进行测算同样全部盈利。但随着氧化铝价格的持续上涨,从Mysteel成本模型的预测的理论值来看,假定11月铝均价为21000元/吨,则11月中国电解铝行业完全成本盈利比重下降至80%,而按照现金成本计,全行业现金成本盈利比重依旧为100%,但约有200万吨产能处于现金成本亏损的边缘。

但从当前市场情况看,氧化铝供应紧张的背景下,现货价格下跌仍需时日,电价冬季上升也符合季节性特点,因此铝价走势至关重要,四季度是铝的传统消费旺季,Mysteel对铝下游市场进行高频调研,发现光伏、汽车、家电、传统电力、出口等消费领域均保持较好的需求态势,预计11-12月铝锭仍将呈现去库的趋势,对铝价行成支撑。

图6 10月电解铝行业产能成本曲线

数据来源:Mysteel

电解铝企业间的成本及利润差异也在显著拉大,其中自身配套氧化铝产能且进行内部核算的电解铝企业成本优势明显。若以10月各电解铝企业加权平均完全成本进行对比,行业最高成本与最低成本的差值为5526元/吨。而这一数字在11月预计上升至7440元/吨。成本曲线图右侧的企业面临较大成本压力,主要集中在贵州、甘肃、广西、河南等地。

豫公网安备41019702003645号

豫公网安备41019702003645号