手机资讯

手机资讯 官方微信

官方微信摘要 1、行业概况建筑装饰行业与土木建筑业、设备安装业并列为建筑业的三大支柱。建筑装饰行业位于建筑业整体链条的末端,起着进一步完善和美化建筑物以及提高其质量和功能的作用。根据建筑物

1、行业概况建筑装饰行业与土木建筑业、设备安装业并列为建筑业的三大支柱。建筑装饰行业位于建筑业整体链条的末端,起着进一步完善和美化建筑物以及提高其质量和功能的作用。根据建筑物使用性质的不同,建筑装饰行业划分为公共建筑装饰装修业和住宅装饰装修业。与土木建筑业、设备安装业一次性完成工程业务不同,每个建筑物在整个使用寿命期内需要进行多次装饰装修,周期一般不超过10 年,建筑装饰行业具有需求可持续性的特点。

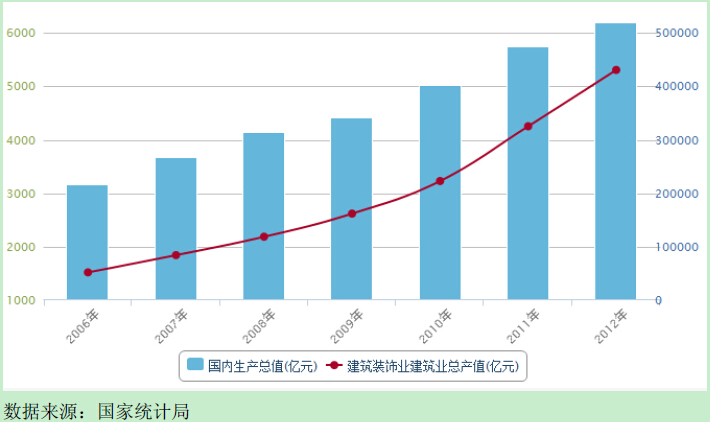

我国建筑装饰行业虽然起步较晚,但是发展迅速,根据国家统计局的统计数据,2006 年至2012 年,我国国内生产总值从216,314.43 亿元增长到519,470.00亿元,增幅140.15%;而建筑装饰业总产值从1,523.76 亿元增长到5,310.19 亿元,增幅达248.49%。

(1)企业数量多且以民营内资企业为主,根据《中国建筑装饰行业“十二五”发展规划纲要》的统计,2010 年我国建筑装饰企业共14.80 万家;

(2)产业化发展和专业化分工趋势业已显现,行业内部的专业化分工越来越细,建筑幕墙作为建筑外围护结构,已发展为一个专业领域,有些企业建立了自己的家具、幕墙等生产工厂和基地,装饰装修项目实现了产业化,同时在业务方向上,有些企业将业务重点放在专项服务上,取得了较快发展;

(3)区域间发展不平衡,由于区域间经济发展的不平衡,导致建筑装饰行业在东部发达地区与中西部地区存在着较为明显的发展差异,整体上是一种“东强西弱”的发展格局,区域落差突出;

(4)行业集中度低,上海全筑建筑装饰集团股份有限公司 首次公开发行股票招股说明书装饰行业入门门槛相对较低,但大型装饰企业特别是有双甲资质的企业(设计甲级,施工一级)在整个装饰行业中的占比偏低,根据深圳市前瞻商业资讯有限公司发布的《2013-2017 年中国建筑装饰行业发展前景与投资战略规划分析报告》,2012 年我国建筑装饰装修百强企业产值仅占公装市场比例为10.02%。

2、市场化程度

建筑装饰行业是国内最早引入市场机制、以市场化方式进行运作的行业,与其他传统行业相比,建筑装饰行业受计划经济体制的影响相对较小,多数企业自成立起就形成了同市场机制相适应的管理体制和运作方式,确立了适应生产力发展水平的生产关系架构,行业的竞争机制、用人机制、激励机制、分配机制具有明显的市场化特点。目前来看,国内装饰行业已经存在中外合资、股份制、有限责任等多种企业组织形式,基本以非公有制经济为主体,平等竞争的市场格局已经形成。在市场竞争中,一批业内知名建筑装饰企业脱颖而出,迅速发展壮大,行业集中度逐步提高,行业设计水平、材料生产能力和施工技术水平也相应提高。

豫公网安备41019702003645号

豫公网安备41019702003645号