手机资讯

手机资讯 官方微信

官方微信1、国内市场走势概述

上周,环氧树脂市场延续走势清淡,整体氛围趋于平稳。环氧树脂工厂多调整价位迎合市场或封盘不报,一单一谈,低价竞争策略仍部分延续。原料双酚A跌势惨烈,一周跌幅近千元,目前已逼近万元大关,极大冲击了树脂后市信心。而环氧氯丙烷炒涨声势放缓,长期交投不畅下,商家环氯商谈重心渐向下回落,更是加重了环氧树脂看空情愫。本周国内环氧树脂虽延续清淡走势,但整体疲态亦现,华东地区不少液体树脂厂家报价下调便可看出端倪。淡季运行下,下游涂料厂家等均运行清淡,接货意向寡淡,交投低迷。受需求面压制,国内树脂普遍行情低迷,黄山山东等地区固体树脂更是清淡,业者心态悲观谨慎。临近周末,市场多看少动,观望氛围浓厚。原料市场僵持盘整,国内树脂市场亦延续盘整态势,交投较为冷清。今年九、十月旺季尚缺乏实质需求,而进入十一月,市场人士为规避淡季风险减少持货,下游淡季运行下递盘多按需为主;另外宏观方面,国内外经济局势震荡不稳,欧债危机直接制约外围对我国终端制造业出口,国内资金政策随较前期有所宽松,但下游中小企业仍需时间恢复元气,短期尚难走出阴霾。从该方面制约了国内环氧树脂市场的需求。液体环氧树脂自10月份以来生存环境恶化,三季度环氧树脂出口有两个月降幅超过20%,更加剧国内竞争,近期液体树脂跌势加速也是表现之一。目前固体开工5-6六成,液体6-7成,小企业间歇性停车不断。加重树脂冷清气氛。

价格方面:华东液体主流报价618#19500-20000元/吨左右,参考商谈618#19000-19500元/吨左右,亦有出厂价18500元/吨传出。山东地区报价604#17000-17500元/吨左右,604#商谈16000-16700元/吨左右带票送到,高品质纯环氧报价:604#18000元/吨左右,参考商谈17500元/吨附近。黄山地区604#报价18000-18500元/吨左右,604#商谈17000-17300元/吨左右,高品质纯环氧报价:604#18500元/吨附近,参考商谈17800元/吨左右现款送到,较远地区运费另谈。

2、国内各主要市场走势分述

华东地区

上周,华东地区环氧树脂市场行情弱势走软,树脂厂家虽有下调价位,但延续高报低出操作模式,实际商谈价格灵活,部分大厂低价货源依旧给市场偏大压力,主要原料跌势逼人,树脂心态多谨慎,市场看空情愫明显,因前期成本无法迅速转嫁到消费市场,目前暂趋平稳运行。液体主流报价618#19500-20500元/吨,参考商谈618#19000-19500元/吨不等。

黄山地区

上周,黄山地区固体环氧树脂走势淡稳,成本支撑与需求疲软博弈,原料行情震荡实盘不多,树脂工厂多按需采购原料,终端用户心态谨慎随用随拿,刚性补仓。604#报价18000元/吨左右,604#商谈17000-17300元/吨左右现款送到,较远地区运费另谈。纯环氧报价18500元/吨左右,商谈17500-17800元/吨附近。

山东地区

上周,山东地区环氧树脂市场行情淡季,下游用户按需采购,环氧树脂工厂开工一般,销售尚可。天气转冷,终端粉末涂料销售不畅,加之原料跌幅较大,预计环氧树脂市场后市不乏走软。山东地区报价604#17000-17500元/吨左右。604#商谈16000-16700元/吨左右,高品质报价:604#17500-18000元/吨左右,商谈17300-17500元/吨附近。

3、主要影响因素及运行特点分析

对当前市场主要的影响因素有:1.环氧氯丙烷大厂控量挺价,长期交投不畅下商谈重心有所回落。2.双酚A跌势惨烈,10月份进口量偏多打压业者后市信心。3. 外围市场多空因素交织,欧元区动荡不安,美国经济增长数据下修幅度大于预期,难有强势利好出现的形势下市场人士信心不足。4.我国货币政策收紧的形势下,生产企业的融资、原料及用工成本依旧维持高位,加之低迷的终端需求下对原材料消耗滞缓,市场交易量难以提升。5.天气转冷,部分户外施工项目减少,对涂料行业后市有一定限制。

4、与前期价位分析对比 主要市场

环氧树脂商谈价格较上周仍有小幅回落,因市场买气低迷,看空气氛不减,持货商及工厂低价竞争,市场疲势依旧,维持弱势盘整。

国内环氧树脂产量及供需市场分析

一、 国内环氧树脂产量分析

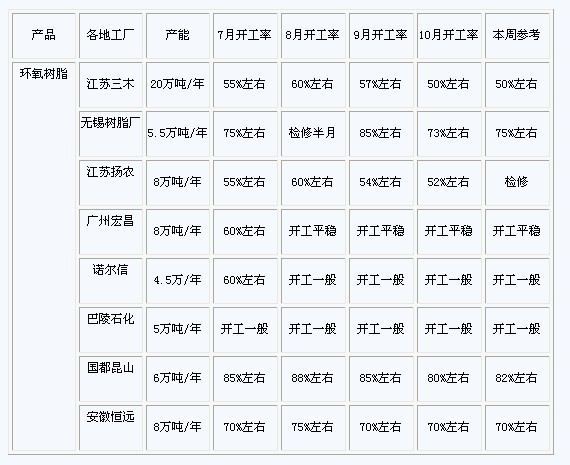

上周,受需求疲软及业者心态不稳等利空限制,环氧树脂工厂平均开工率与上周基本持平,在5成左右,国内产量大约在1.34万吨/周。

注:因环氧树脂微小型工厂较多,开工率统计难以完善。

二、 国内环氧树脂供应分析

上周,环氧树脂需求层面较前期略有好转,但市场暂无实质性改观,受宏观外围环境偏空、供需面疲软影响,环氧树脂短期内需求相对低迷,树脂工厂开工率偏低,市场交投按需走量,暂无多备库存。

三、 国内环氧树脂需求分析

四、 国内环氧树脂综合开工率分析

豫公网安备41019702003645号

豫公网安备41019702003645号