手机资讯

手机资讯 官方微信

官方微信

内容摘要:

4月初开始,我国棉花主产区陆续开始播种,在2010年棉价大涨的刺激下,棉农扩种棉田 意愿较强烈,新疆、江苏、湖北等地区棉花扩种面积均有较大增幅。据初步估计,我国2011/12 年度棉花总播种面积或将达8115 万亩,同比增幅近5.44%。若天气状况良好,则今年棉花产量或将明显增长。受到棉花价格剧烈波动的影响,我国纱线市场销售难度加大,3、4月份本应该 是销售旺季,销售情况却不佳,棉花上下游产业链僵局待解。目前,国际政治经济环境复杂,国 内政府采取多种措施抑制通胀,令商品市场承压,郑棉冲高后承压回落。4 月初新疆经历了降温雨雪天气,导致北疆棉播种推迟,新棉播种初期,需密切关注天气因素对棉价后市走势的影响。郑棉指数短期压力位3 万元/吨一线附近,下方支撑区间26000—27000 元/吨附近,若该区间无力支撑盘面,则或将震荡下探24703元/吨附近寻找支撑。

一、2011/12 年度国内新棉播种积极性普遍增长

自今年3月下旬开始,全国棉花播种备耕工作便陆续开始。2011/12年度我国棉花主产区多数都有扩种棉田的意愿(如图1-1—图1-7所示),其中新疆、江苏、湖北等地区棉花扩种面积增幅较大。

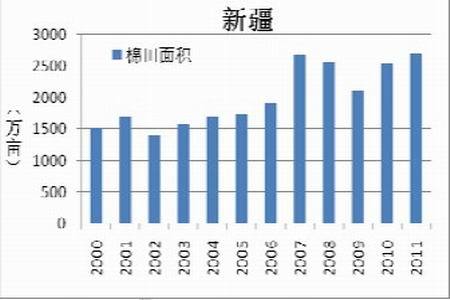

近两年,我国新疆地区以全国近三分之一的植棉面积占据了棉花种植的龙头地位,2007年至2009年,我国天气状况不佳,灾害频繁发生,棉花产 量状况不理想,棉农植棉积极性不断下降,2009年疆棉种植面积较2007年骤减逾20%(见图1-1)。然而自2009年起,棉价不断攀升以及国家的政 策鼓励,均提高了棉农植棉的积极性,2010年开始疆棉的种植面积明显回升(2010年、2011年播种面积为中国棉花信息网经调查所得预估值),据初步 统计,2011年疆棉种植面积或将攀上2700万亩的新高,同比增幅高达5.26%。目前在新疆地区2011/12年度新棉已经开始陆续播种,由于4月初 新疆大部分棉区气温偏低,对棉花的播种产生了一定的影响,但是至4月上旬末,南疆大部分棉区已经开始播种棉花,然而北疆地区大部受冷空气及前期积雪的影响 尚未开始播种。据新疆自治区气象台预报,4月19日前后,北疆大部、天山山区有微到小雨或雪。整体来看,4月中旬的气象条件对南疆棉花的播种、出苗较为有 利。

图1-1:2000 年以来新疆棉花播种面积

图1-2:2000 年以来江苏棉花播种面积

由图1-2可见,2005年以来,江苏省的蔬菜种植面积大幅扩张,相应的棉花等农作物的种植面积则急剧衰减,主要是由于在当地种植棉花相对于蔬 菜来讲,效益低、风险高、用工多且不适合机械化操作,因此植棉面积向下连续六级跳,至2010年江苏植棉面积预计回落至350万亩。然而2010年棉价告 别了往年的平静,价格同比一度涨幅接近翻倍,大大激励了农民植棉的积极性,据调查,初步预计2011年江苏植棉面积或将高达410万亩,同比增幅近 17%。

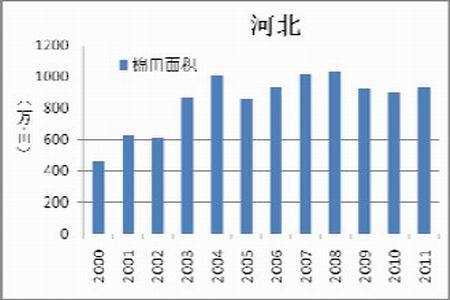

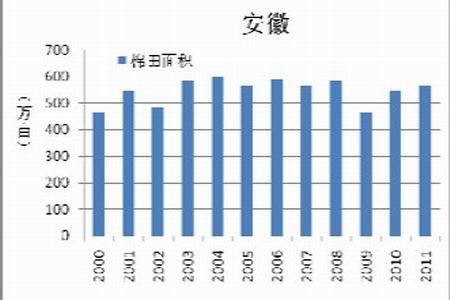

河北、山东、安徽、湖北等我国较大的棉花主产区2011/12年度植棉意向也有明显的提升(如图1-3—图1-6),据调查预计湖北2011/12 年度植棉面积或将同比增长6.67%,山东、河北同比增幅也将至4%左右,安徽则可能小幅扩种16万亩左右(2010年、2011年播种面积为中国棉花信 息网经调查所得预估值)。截至2011年初,国际棉价不断刷新高点,国内棉价居高不下,都在一定程度上鼓舞了农民植棉的积极性,加上国家于3月30日宣布 将自2011年9月1日起正式实施棉花临时收储预案,国家旨在保护农民的利益,同时为棉农植棉吃下了一颗定心丸。

图1-3:2000 年以来河北棉花播种面积

图1-4:2000 年以来山东棉花播种面积

图1-5:2000 年以来安徽棉花播种面积

图1-6:2000 年以来湖北棉花播种面积

图1-7所示为2000年以来河南棉花播种面积,2003年植棉面积高达1390万亩,而自2007年起自然灾害频繁发生,而棉花收益不高、不方便管理以及玉米等 作物争地效应的影响,农民种植棉花的积极性不断地消褪。据调查预计至2010年河南植棉面积或将为连续四年减资料少,降至544万亩左右。2011年,农 资产品价格全面上涨。人工成本也在大幅增加,用工短缺问题并现。受劳力、成本、比较效益等因素影响,河南植棉面积预计同比基本持平,3月份以来现货价格的 回落也在一定程度上牵制了棉农种植的意向。

图1-7:2000 年以来河南棉花播种面积

二、若天公作美,新棉产量预期可观,棉价仍具下跌空间

图2-1: 1990—2011 年我国棉花播种面积及总产量图

由图2-1 可见,自1990 年以来我国棉花的播种面积保持在5500 万—1 亿亩之间,2007年以来,由于棉花效益不高及管理难度较大等因素影响了农民植棉的积极性,播种面积持续衰退。据中国棉花信息网调查预测,2010/11 年度全国棉花的播种面积大概在7695 万亩左右,产量预估为597 万吨左右,同比减产约6.7%。2011/12 年度,我国棉花总播种面积经初步预计或将达8115 万亩,同比增幅近5.44%。近年来自然灾害频繁发生,对农作物的生产造成了严重的影响,2010 年虽然棉花播种面积较2009 年有近3.6%的增长,但减产已成不争的事实。因此,2011/12 年度植棉面积同比明显增加,若天公亦作美,2011 年天气状况基本良好,无重大自然灾害发生,则产量预期可观。

图2-2: 2004 年至今中国棉花价格指数(328 级)走势图

结合图2-1 与图2-2 来看可知,在我国棉花产量较低的年份,棉花供应紧俏,而需求不断增加,棉花价格往往上涨,例如2005 年,而2007、2008 年棉花产量大丰收,棉价则随着棉花的收获震荡下挫。2009 年及2010 年受自然灾害频繁发生的影响,棉花产量急剧衰减,下游需求依旧旺盛,棉价一度大涨至翻倍。2011 年,若再遭天灾,棉花产量持续降低,则棉价有再创新高的可能性,棉花生长阶段若风调雨顺,终得丰收,则目前来看棉价仍具有一定的下跌空间。

三、上游棉价大幅波动,下游纺织旺季难旺

目前,受到棉花价格下滑的影响,我国纱线市场销售难度加大,3、4月份本应该是销售旺季,销售情况却不佳,纱线、坯布等 成品库存呈现增加的趋势。高棉价为纺织企业带来巨大的压力,尽管纺企纷纷压缩产能以缓解僵局,但仍有部分小型厂家因销售困难,陷入停产、半停产的僵局中。 2011年以来,棉价一直维持在27000元/吨的高位之上,部分纺织企业只能计划增加非棉纤维的使用量,以缓解用棉成本过高的问题。总体来看,当前纺织 市场行情较差,对于后市,多数纺织企业表示十分迷茫。

四、新棉播种初期,郑棉价格或将承压震荡回落

2011 年初郑棉延续了2010 年的牛市,并再创高点,2 月下旬开始伴随着国际的政治经济局势动荡及国内政策调控通胀压力日增,加之郑棉投资者获利平仓的压力之下,郑棉在铸就长期大顶之后承压震荡回落(如图4-1 所示)。

图4-1:2010 年至今郑棉指数周K 线图

从郑棉指数周K 线图上来看,目前郑棉已经告别了前期上行通道,步入新的下行整理的走势之中。近日均线与3 万关口共同对盘面形成较强的压力,郑棉多次上冲未果,承压回落。郑棉指数成交量维持在200 万手以上的高量,可见棉花依旧是投资者关注度交高的品种,3 月份以来,持仓量也维持在50 余万手的峰值,与2 月份相比,空头增仓明显。从MACD 指标上来看,目前市场处于空头市场,郑棉短期走势趋弱。短期郑棉将考验下方26000—27000 区间附近支撑,若能够有效支撑,则郑棉或将展开震荡整理格局,上方压力位为3万一线附近,若该区间无力支撑盘面,则通过做黄金分割分析可以看出,郑棉后市 若下探至38.2%回撤24703 附近,该线附近将对盘面形成短期较强支撑。

综合来看,日本核辐射问题尚未得到解决,欧元债务危机问题持续,原油价格维持于高位,美元指数持续跌势,国际政治经济环境复杂。国内方面,从刚 刚公布的3 月份经济指数来看,CPI 上涨5.383%,我国通货膨胀局势愈发严重,2011 年以来央行已有2 次加息,4 次上调存款准备金率,国家不仅加大力度调控资金流动性,并采取多种措施抑制通胀,令商品市场承压。新棉种植之际,虽然全国扩种的大局基本已定,但棉花现货 价格走势将影响扩种的幅度,下游纺织企业采购消极,市场有国家将下调出口退税的消息令纺织市场进一步承压,供销僵局待解。4 月初新疆经历了降温雨雪天气,导致北疆棉播种推迟,新棉播种初期,天气因素将成为影响棉价的关键因素之一,建议予以关注。

豫公网安备41019702003645号

豫公网安备41019702003645号